让不懂建站的用户快速建站,让会建站的提高建站效率!

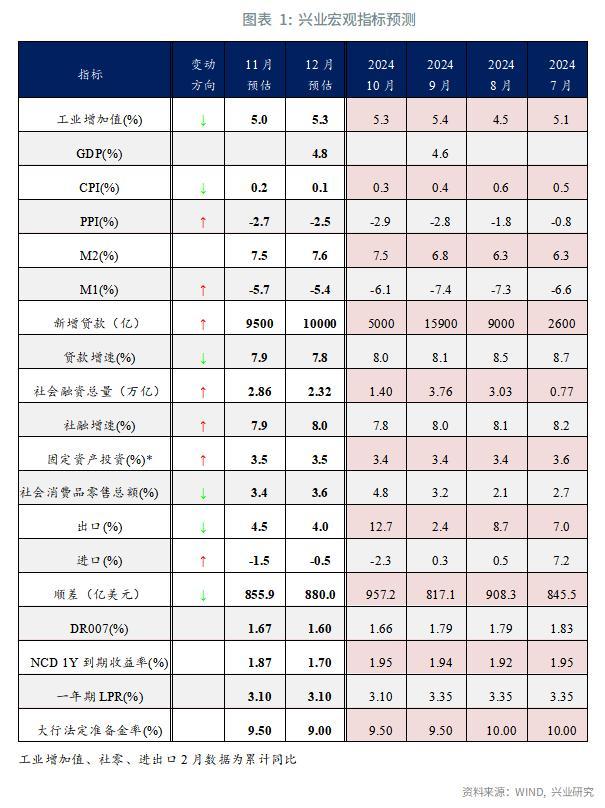

2024 年 11 月的主要宏不雅数据将在 2024 年 12 月 10 日前后陆续发布。咱们在此对讨论宏不雅数据进行前瞻,并以此为基础对 2024 年 12 月的计策情况给出研判。

数字神色:楼市改善,坐褥放缓。在增长方面,以旧换新对冲“双十一”透支效应,瞻望 11 月社零同比回落但仍具韧性;“抢出口”支捏外需,出口同比或回落至 4.5%;财政支拨加速带动投资,固定财富投资累计同比或小幅加速至 3.5%。在物价方面,11 月 CPI 与 PPI 同比或延续低位波动。在融资方面,楼市热度延续,咱们估算的一、二手房成交面积同比录得 17.8%,较上月上行 11.4 个百分点,M1 同比降幅有望收窄;政府债净融资较高,社融同比或小幅提高。

厚谊预期:晨曦初现。在 9 月计策密集出台后,M1、部分城市二手房销售、股市风险偏好等宏不雅经济的先行策画出现好转迹象。祥和岁末年头的计策不息与 2025 年经济职责定调。

计策预期:降准在望。为了对冲政府债刊行的影响,并呵护跨元旦、跨春节流动性,12 月可能降准 25-50bp。受非银存款自律机制影响,12 月 DR007 与 NCD 利率核心都有望着落。中央经济职责会议或于 12 月召开,为 2025 年经济职责定调。为了相识金融阛阓信心、呵护社会预期、竣事经济发展中恒久标的,GDP 标的仍可能在 5%摆布。具体的经济社会发展标的和赤字率安排将于两会最终揭晓。两会之前,阛阓可能不绝围绕计策预期张开博弈。

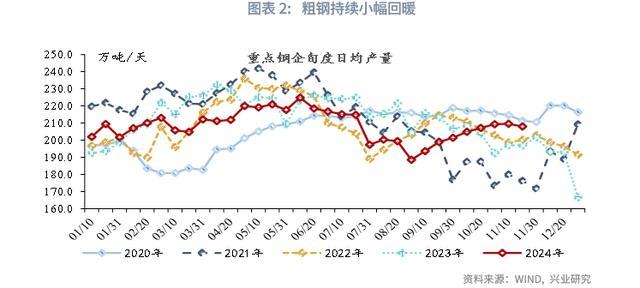

2024 年 11 月主要工业品开工率出现分化。螺纹钢利润小幅冲高回落但捏续为正,粗钢产量捏续小幅飞腾;轮胎开工率分化,全钢胎开工率高位回落而半钢胎开工率保捏相识;PTA 产业链分化,产业链上游开工率回暖但下流开工率着落;房地产数据仍保捏较高热度,讨论计策的减弱对房地产销售有所提振。斟酌到昨年基数与职责日天数的影响,工业加多值 11 月当月同比或较上月着落 0.3 百分点。

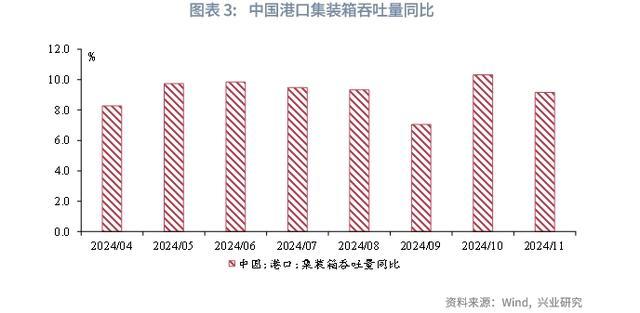

在出口方面,作陪低基数效应减弱及天气扰动消退,11 月出口同比读数或较前月回落。从基数效应看,2023 年 11 月出口环比增长 6.7%,高于 2018-2022 年同期环比均值 1.0 个百分点。归并口岸集装箱蒙胧量看,11 月宇宙口岸集装箱蒙胧量同比增长 9.2%,较前月回落 1.1 个百分点,亦折射 11 月出口同比读数有所回落。同期,作陪特朗普当选好意思国总统,民众贸易环境不细则性飞腾,好意思国工场“抢入口”有助于相识我国出口读数。空洞来看,11 月出口同比或回落至 4.5%摆布。

在入口方面,国内制造业景气改善重迭大批商品价钱回升,11 月入口同比或较前月回升。从入口量看,10 月制造业 PMI 入口指数较前月回升 0.9 个百分点至 47.0%。从入口价钱看,限度 11 月 28 日,11 月 CRB 现货指数同比增长 0.3%,为 2024 年 6 月以来的初次正增长,或从价钱层面提振入口同比读数。

11 月固定财富投资累计同比瞻望录得 3.5%。

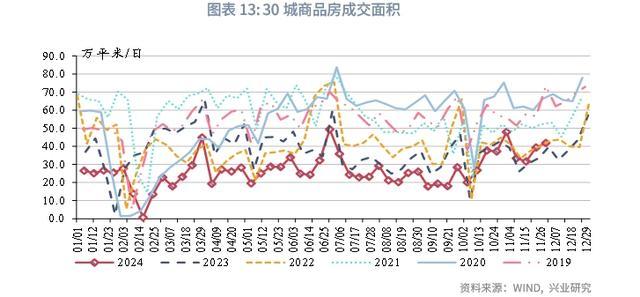

基建方面,10 月财政支拨延续增长将不绝对基建投资酿成支持。从基建讨论数据来看,10 月中国电建新签公约相比上月提高 5.3 个百分点至 8.4%,石油沥青、水泥发运率同比跌幅齐较上月小幅收窄,瞻望 11 月基建投资仍将保捏较快增长势头。房地产投资方面,限度 11 月 28 日,30 城商品房销售同比录得 20.8%,新址销售延续改善。但从房建行径来看,11 月房建资金到位率有所下滑,建筑用钢成交量同比跌幅较上月小幅扩大,败露 11 月房地产投资仍将承压。制造业投资方面,在一揽子增量计策的带动下,工企盈利或冉冉成就,重迭产业计策支捏,制造业投资仍将保捏较强韧性。

销耗品以旧换新计策效率捏续,中庸“双十一”购物节提前的透支效应,11 月社零读数或谦恭回落。 餐饮收入方面,11 月电商平台连络多地政府商家披发电子销耗券

商品零卖方面,以旧换新计策效率捏续,中庸“双十一”购物节提前的透支效应,对商品零卖酿成支持。2024 年“双十一”购物节预售启动较早,部分网购提前至 10 月,对 11 月网购存在一定的透支效应。物流数据败露,11 月邮政快递揽收量同比增长 24.8%,较 10 月时的 33.8%回落。临比年末,以旧换新补贴到期前,销耗需求或鸠合开释,对商品零卖组成支持。凭证乘联会,乘用车置换计策启动勤勉报废补贴计策,11 月乘用车零卖约 240 万辆,同比增长 15.4%

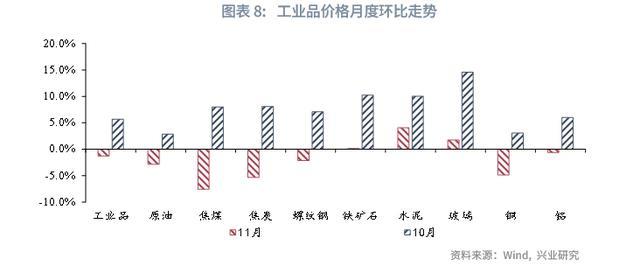

工业品方面,11 月主要工业品价钱环比以回落为主。原油价钱 11 月份环比-2.8%,地缘政事轻率与需求放缓压制原油价钱弘扬。计策预期往复告一段落,玄色系商品价钱冲高回落,螺纹、铁矿、焦炭全月环比-2.2%、0.1%、-5.3%。有色金属价钱亦有回落,铜、铝环比-4.9%、-0.6%。空洞来看,11 月 PPI 同比瞻望录得-2.7%。

销耗品方面,11 月食物价钱权臣回落。供给捏续飞腾重迭需求季节性回落,生猪价钱 11 月环比-2.4%;十分天气影响终局,鲜菜价钱冉冉追想历史均值,11 月环比-12.5%。汽油价钱捏续着落,环比-1.1%。斟酌到基数影响,预期 11 月 CPI 同比瞻望录得 0.2%。

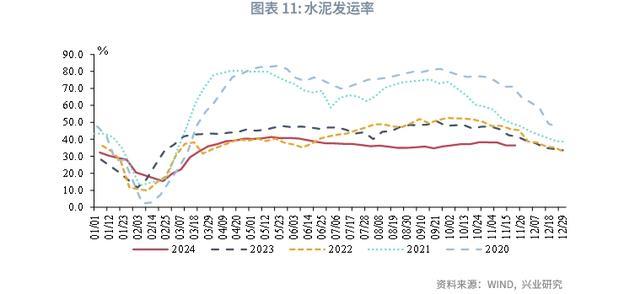

信贷方面,11 月经贷增速瞻望小幅回落。从住户信贷来看,11 月房地产往复延续 10 月的活跃度,咱们估算的一、二手房成交面积同比录得 24.5%,较上月上行 18.1 个百分点,瞻望将想法带动住户信贷的投放。从企业贷款来看,11 月平均水泥发运率水平为 37.3%,仍然低于昨年同期的 44.4%,建筑业开工仍然较为低迷,瞻望企业贷款不绝低位运行。同期,年内新增的 2 万亿再融资债还是启动刊行,所在债务置换也将株连信贷读数。空洞来看,10 月新增贷款鸿沟瞻望为 9500 亿元,对应的贷款同比增速为 7.9%。

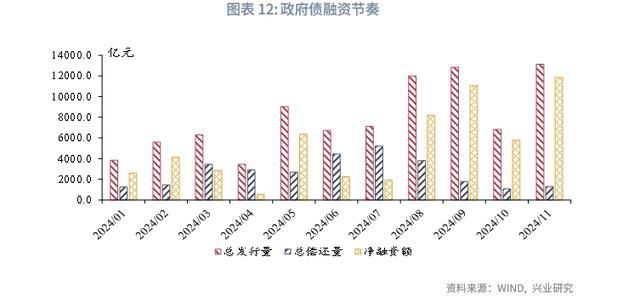

社融方面,11 月社融增速或小幅反弹。从政府债券来看,11 月 8 日,十四届宇宙东说念主大常委会第十二次会议表决通过了《宇宙东说念主民代表大会常务委员会对于批准的决策》,年内加多所在政府债务名额后,11 月所在债净融资鸿沟向上万亿,为本月政府债鸿沟提供支持,瞻望 11 月政府债同比多增。假设 2024 年内新增 2 万亿元化债专项债刊行罢了,年内周转 4000 亿元所在债结存额度,瞻望 12 月政府债净融资鸿沟也将向上万亿。归并信贷鸿沟来看,11 月新增社融瞻望为 2.86 万亿元,对应的社融增速为 7.9%。

M1 方面,11 月 30 大中城市商品房成交面积同比录得 10.4%,同比翻正,11 月 M1 瞻望受新址往复回暖提振。同期,跟着化债计策股东,企业现款流瞻望有所改善,也将带动 M1 上行。M2 方面,11 月经贷增速下行,何况本月政府债净融资鸿沟较高或株连 M2。归并季节性成分,11 月 M2 同比瞻望较上月捏平。

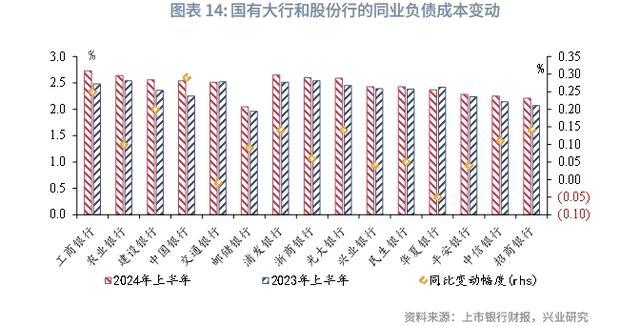

12 月资金面瞻望保管宽松。近日阛阓利率订价自律机制发布了《对于优化非银同行存款利率自律处理的倡议》。凭证生意银行败露的 2024 年半年报数据,上市国有大行和股份行“同行偏激他金融机构存放和拆进款项”科主义计息老本同比上行 10bp 摆布。对于生意银行欠债老本而言,模式同行活期存款订价的影响幅度为 5-10bp 以内。以甘愿、货基为代表的对流动性条目较高的非银机构可能将昔时存放同行的存款转配 NCD、在阛阓上融出或增配短债,使 DR007 和 NCD 利率进一步下行。瞻望 12 月 DR007 与 7 天逆回购利率之差将进一步收窄。从历史上 NCD 利率与 1 年期 DR007 的讨论来看,1 年期 NCD 利率核心可能着落至 1.70%摆布。

东说念主民银行 10 月 18 日暗示,“瞻望年底前视阛阓流动性格况,择机进一步下调存款准备金率 0.25-0.5 个百分点”。 为了对冲政府债刊行对流动性的影响,并呵护跨元旦、跨春节流动性,12 月,东说念主民银行可能降准 25-50bp。