让不懂建站的用户快速建站,让会建站的提高建站效率!

经过2024年,笔者一经不雅察到不少买方齐在 1)构建样式赢得生态、2)塑造机构判断才智、3)创建树异多元化的协作模式,三个方面入辖下手来寻找匹配自己机构上风的交游契机。

跟着二级阛阓退出更加贫窭,S交游的意向交易两边在2024年昭彰增多。一方面,以金融机构和国资为首有财务诉求的买方宠爱价钱更加响应钞票及时价值的二手钞票;另外一方面,在大齐基金到期的配景下,民营成本退出诉乞降机构的合规需求,生息出更多的供给。但笔者平淡与繁密S基金交流发现,2024年交游落地格外贫窭,失败样式层出叠现。本文试图主张S交游中,交易两边推动历程的欺压,但愿为潜在进入阛阓的交易两边提供一些案例熏陶和背后的想考。

常见欺压

常见的欺压无非分为以下三类。有期间买方一经破耗大齐评估钞票元气心灵,但因为在率先忽略了一些准备责任,最终劳而无功。

第一、其他LP和GP原因。由于公法则和市监局惩办主义适用于私募股权基金有限结伴东谈主的变更,除非LPA有格外商定或工商变更不需要通盘有限结伴东谈主署名,一般S交游齐需要GP和通盘LP的情愿。即即是毁掉优先受让权的决议,部分机构无法自主决策,仍然需要进取穿透由LP的LP或集团进行署名决议。倘若毁掉优先受让是SPA商定打款的前置条目,或部分LP故意拖延,这齐会增多交游的概略情趣。其次,不同的GP关于协作LP会有我方的需求,各个CDD、LDD和FDD的表率,齐需要GP配合和洽底层钞票。提前清楚GP的要乞降配合程度也至关蹙迫。

第二、钞票变化导致决策重审。不谈个东谈主交游在未签署公约前齐有变动风险,即即是机构交游敌手方,一经过会的决议齐有时效性,尚未决议的意向有可裁撤性。底层钞票陈述IPO导致基金LP无法变更(以券商意见为准,不同券商有不同要求,有些不情愿变更,有些情愿),股价大幅度波导问候向变化,被投企业财务推崇不顺应预期等要素,齐有可能变成交游两边裁撤交游意向,导致另一方的前期责任付诸东流。

第三、交易两边的决策节拍。倘若交易两边齐是机构,各自齐但愿掌控交游的详情趣,则有可能堕入囚徒窘境。例如,买方但愿卖方一经籍面阐发交游决策,再里面过会,而卖方也但愿买方递交用印的交游意向,再里面上会。即便多方撮合的预通常,加上扩充团队的个东谈主承诺和背书,齐不免会留传一些概略情趣。而为了贯注这些概略情趣,又不得不寻找更多的交游敌手方,这齐会稀释了当下的交游程度。

凭证笔者自己熏陶和与协作伙伴交流,不时这些要素并非是一方变成,而是两个或多个要素叠加在沿路导致。例如交易两边夷犹过程中,底层钞票发生变化;网罗通盘LP署名页的过程中,SPA时效性过时一方可肃除交游;莫得提前和基金其他LP提前通常,最终在交割表率的不配合导致交游无法进行下去。

S交游的失败不错总结为:卖方的不插足、买方的不天真、其他关系方的不配合、底层钞票的变化。找到好钞票诚然蹙迫,但提前识别这些卡点,贯注于未关联词更加蹙迫。

交游历程主张

此前在《S交游打几折?》著述中,笔者一经列出卖方不错进步交游恶果以及优化价钱的旅途,在此便不再赘述。这里主要从买方角度在样式赢得、价值判断、交游谈判三个方面,来分析若何不错进步交游滚动率。这里一方面波及到是笔者当作S中介照管人参与主导的责任,另外一方面是笔者当作中立第三方不雅察买方所作念的的致力。

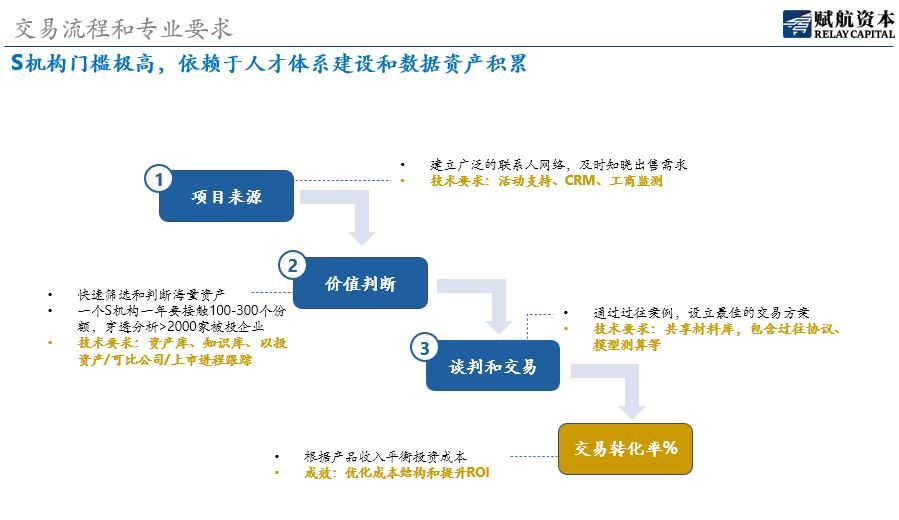

登程点,与新股融资不同,S交游具备湮灭性和排他性,样式赢得依赖于生态构建。不仅出售意向能被阛阓误读,交游价钱的透露也不受GP接待,因此S交游意向不时在各个圈子小范围传播。不时来说,有母基金投资平台的机构,更容易赢得已投或意向协作GP的交游契机,GP为了召募新基金配合度高。其次,是通过第三方做事机构引荐,这里包括讼师、媒体、股交平台和份额转让中介机构,去寻找握有优质钞票的水下卖方或者黑马GP。终末,则所以行业MAPPING的情状,通过工商数据穿透去锁定潜在卖方进行冷关系或一又友圈转先容(但不一定有交游意愿)。

并非通盘的S基金买方齐有母基金投资平台,因此顺应的行动曝光和PR宣传其协作理念也至关蹙迫。关于这类机构和新锐机构而言,虽然进攻GP新钱的协作,但是自己天真性和换位想考的交游魄力,不让交游敌手方堕入囚徒窘境,齐成心于阛阓声誉的塑造,从而赢得交游意向方的信任。

钞票商榷的累积不错形成有复利价值的神经聚集。笔者自己不雅察,有直投平台或者母基金平台的买方,关于公司和行业判断的恶果更快,但是同期偏好更加昭着。如若进攻不错复用的投研判断,对每个被投企业齐要再行分析,则资金使用恶果则会大幅下落(除非卖方/GP格外配合,且交游详情趣高)。这里也很好解说为什么机构A不心爱的样式,机构B会惬心作念,这是基于他们各自过往关于GP、公司和关系行业意会的共鸣和互异。

一个里面分享的钞票数据库,成心于机构形成一套挽回的判断历程和表率。这套数据库需要涵盖通盘覆盖过企业的基础而已、可比公司的财务和估值情况,再加上公司上市进程的跟踪和监控。在笔者之前所赴任的加拿大养老基金,S基金团队会对母基金所投资的知名品牌例如黑石、KKR等基金,每个季度更新一遍价钱,以便于快速收拢阛阓契机。虽然国内阛阓并莫得那么多可重叠交游的方向基金,但成永恒和拟上市企业漫衍在各个基金,不错提前作念预判性分析和订价。这些责任不仅约略提高样式组的扩充才智,也会进步里面过会的共鸣。笔者所战争部分有直投平台的S基金,一经形成了独有的细分赛谈布局,其看好畛域的空白钞票推动恶果会更高。

终末在谈判表率,更高的决策天真度成心于快速竣事交游,幸免就怕发生。2024年,笔者不雅察不需要订价的Early S交游量下滑带动举座S交游阛阓畛域缩减,这是因为部分国资配景机构或金融机构莫得主义投资订价型的份额或不竭样式,关联词Early S的钞票属性在现下环境,一经无法平静其投资/收益要求。另外一方面,除了GP特供的S契机还在发生,多方询价的阛阓化交游滚动率渐渐走低。这对买方建议了更高的要求,例如:是否在卖方意向对价不解确情况下,提前驱动钞票订价责任?是否不错建议结构化决策,平静对方价钱诉求?是否不错缩减尽调周期,幸免卖方堕入囚徒窘境?这一方面波及到买方自己的组织架构,另外一方面波及到买方LP的出资属性和合规要求。例如,有保障和银行出资的S基金无法袭取多层嵌套结构;国资S基金惩办东谈主,关于钞票订价有特定尽调要求,有些仅评估敌手方亦然国资的钞票;也有些买方仅能作念跟投方,或必须请第三方CDD机构来协助完成尽调。

若买方因资金属性和组织架构原因,短期无法进步决策天真度,则不错采选多元化的协作模式,来填补交游关于天真性的要求。例如投资一个S基金,不雅察样式并进行跟投,不失为一个性价比高的取舍;或国资配景的机构,不错专注于不成卖给民资的国资类交游;阛阓上也有一些结构化的居品,更加顺应金融机构关于DPI和资金安全的考量。

总体而言,在1)样式赢得、2)钞票判断、3)交游谈判这三个方面,S资方要考虑其自己机构的上风和短板,来寻找顺应自己畛域和出资属性的交游契机,况且不停对以上三段滚动率作念机构化成立。

结语

虽然S基金投资的诸多特色不错进步收益踏实性,例如:1)信息不合称、2)组合平衡收益转头、3)GP交付惩办。但转头到投资的实践,S依旧需要对钞票和订价有非共鸣的判断,买方要承担可计较和碰见的风险。倘若交易两边或通盘竞争敌手对钞票和DPI需求共鸣性强,则价钱难谈。

这是因为往日S投资的详情趣捡漏契机,一经跟着更多买方涌入阛阓而渐渐肃清。以政府和产业成本为主力、围绕硬科技钞票投资,在短期依然是一级阛阓投资主旋律。这类投资东谈主不错通过凹凸游订单、产业协同、税收增量等来赢得收益,意味着部分企业终末一轮估值不一定具备财务收益考量的参考性,也导致阛阓对钞票价钱鉴识扩大。这也分化了通盘LP结构,更多成长/老练期的财务投资者更多取舍进入S阛阓(基金份额的投资,亦然国资机构不错参与存量钞票交游的少有时候之一;大部分无法平直络续老股钞票)。

经过2024年,笔者一经不雅察到不少买方齐在1)构建样式赢得生态、2)塑造机构判断才智、3)创建树异多元化的协作模式,三个方面入辖下手来寻找匹配自己机构上风的交游契机。本文连合了笔者当作S份额交游中介的中立视角,作念了一些浅易的归纳和例如,但愿能起到投砾引珠的作用,对现存和潜在S买方提供参与交游一些想路和启发。

作家:廖一帆,36氪经授权发布。