让不懂建站的用户快速建站,让会建站的提高建站效率!

限制2024年12月6日,本轮“置换隐债专项债”还是刊行1.99万亿,无论从哪个角度来看,本轮“置换隐性债务”专项债刊行节律和力度都快于历史。

把柄11月8日举行的十四届世界东谈主大常委会第十二次会议新闻发布会,世界东谈主大常委会会议表决通过了《世界东谈主民代表大会常务委员会对于批准的决议》。

议案提倡,为便于操作、尽早施展政策效用,新增债务名额一王人安排为专项债务名额,一次报批,分三年实施。按此安排,2024年末处所政府专项债务名额将由29.52万亿元增多到35.52万亿元。

同期,财政部部长蓝佛何在11月8日举行的十四届世界东谈主大常委会第十二次会议新闻发布会上先容,从2024年启动,我国将贯串五年每年再行增处所政府专项债券中安排8000亿元,挑升用于化债,累计可置换隐性债务4万亿元。再加上此次世界东谈主大常委会批准的6万亿元债务名额,径直增多处所化债资源10万亿元。

需要阻碍的是,新增的这6+4万亿,均为处所政府专项债券。也便是说,本轮隐性债务置换,均为处所政府专项债来承担。

专项债财政重整并不远处

2016年10月,国务院办公厅印发《处所政府性债务风险济急治理预案》(国办函〔2016〕88号),其中提到:市县政府年度一般债务付息支拨擢升曩昔一般民众预算支拨10%的,或者专项债务付息支拨擢升曩昔政府性基金预算支拨10%的,债务管理携带小组或债务济急携带小组必须启动财政重整目的。

财政重整目的包括但不限于:①拓宽财路渠谈;②优化支拨结构;③治理政府财富;④请求省级救助;⑤加强预算审查;⑥立异财政管理。需阻碍的是,财政重整并非财政歇业,财政重整仅仅阶段性济急要领,唯有债务风险赢得缓解,财政重整现象即可取销。

把柄2023年各省存量政府债券情况分手对一般债和专项债付息支拨进行了测算,后果流露,国内还是有擢升10个省市专项债付息支拨占比擢升10%的红线,其中最高的西部某省专项债利息支拨占比(专项债务付息支拨/政府性基金支拨)达18.8%,权贵擢升10%的红线。

天然,88号文规则的是市县级财政重整,面前数据只可测算到省一级政府专项债占比。

不外这是一个简便的数常识题,总量的省一级政府专项债付息占比擢升10%,那么底下一定有市县级政府专项债付息占比擢升红线。

这内部其实包含两个问题,一个是分母端政府性基金收入减少,另一个是分子端专项债刊行领域较大,付息压力较大。

政府性基金支拨减少,主要可能有两个原因:

1、政府性基金预算弃取的是“以收定支”的原则,部分省份政府性基金收入的下滑带动处所政府政府性基金预算支拨减少;

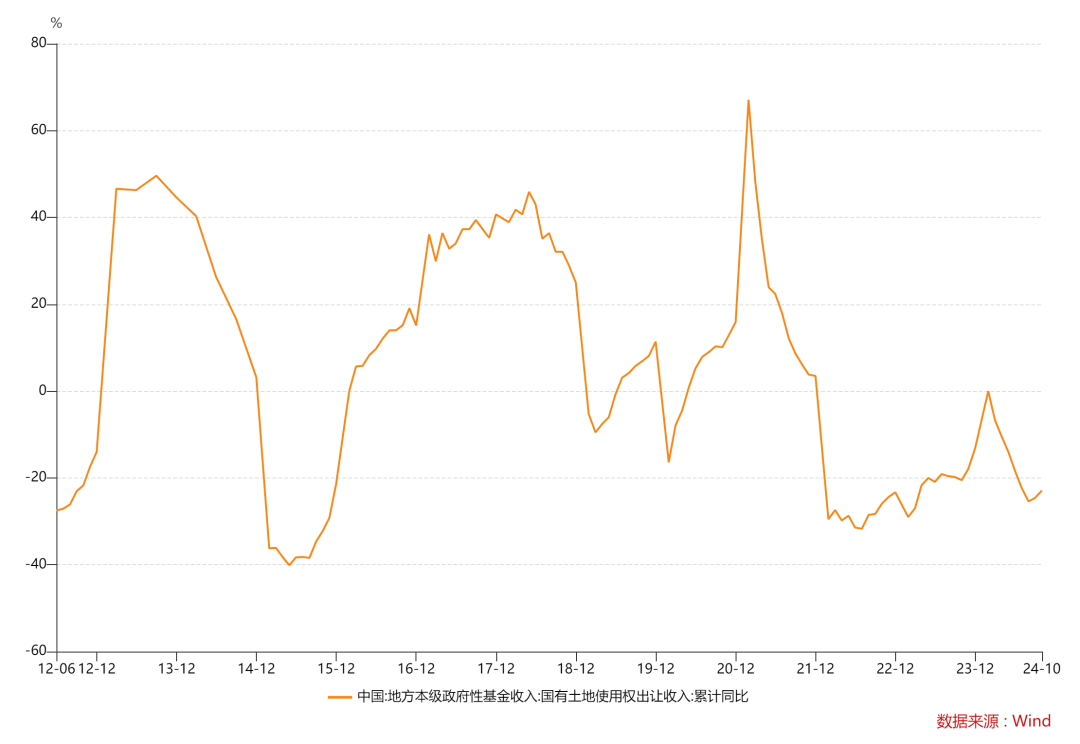

2、政府性基金收入的减少,主淌若由于地皮出让收入的镌汰。筹商到面前房地产市集的场所,异日政府性基金收入仍然难言乐不雅。

同期,筹商到本轮置换隐性债务主淌若通过专项债来置换,是以异日专项债刊行量还会连接增多,因此,专项债利息支拨占比拟高的问题可能在短期内难以赢得缓解。

针对专项债券偿债问题,2024年10月12日,财政部副部长王东伟在国新办发布会上暗意:下一步,要接头扩大专项债券使用范围,健全管理机制,探索专项债券提前偿还,接头成立健全偿债备付金轨制,保险专项债券偿还起原。

因此,偿债备付金可能会成为异日专项债进犯的偿债起原。

偿债备付金

政府偿债备付金有策画的提倡,最早见于《国务院对于进一步深化预算管理轨制矫正的意见》(国发【2021】5号)。

5号文提倡:加强中期财政计较管理,进一步增强与国度发展计较的承接,强化中期财政计较对年度预算的管制。对各样合规确定的中遥远支拨事项和跨年度花式,要把柄花式预算管理等条件,将全生命周期内对财政支拨的影响纳入中期财政计较。处所政府举告贷务应当严格落实偿债资金起原,科学测算评估预期偿债收入,合理制定偿债目的,并在中期财政计较中信得过反馈。饱读吹处所承接花式偿债收入情况,成立政府偿债备付金轨制。

尔后,多个省市在政府预算关系文献中均提倡成立政府偿债备付金轨制。

四川省财政厅在专题学习省委就业会议和省政府第十次合座会议精神的会议中,提倡:防护化解政府债务风险,成立隐性债务风险预警、专项债券资金使用预警和跨区域养息机制,合手实还本付息就业,探索成立专项债券偿债备付金轨制,训诫国有企业合理适度融资成本。

天津市财政关系部门,效劳加强轨制缔造,制发区级处所政府专项债券资金专户管理见知和操作详情、市级单元处所政府专项债券偿债备付金管理暂行办法等。

江苏省在《省政府对于进一步深化预算管理轨制矫正的实施意见》(苏政发[2021]58号)中提倡:要承接花式偿债收入情况,成立政府偿债备付金轨制,债务职责较重地区要保持合理备付领域。健全预算踏实救援基金机制,编制预算后的余额要保持符合领域,增强跨年度预算均衡智商。

湖北省在《湖北省东谈主民政府对于进一步深化预算管理轨制矫正的实施意见》中提倡:政府举告贷务应当严格落实偿债资金起原,合理制定偿债目的,成立政府偿债备付金轨制,确保政府债务还本付息。偿债备付金占本级同期政府债务余额的比例一般不低于5%。

海南省在《海南省东谈主民政府印发进一步深化预算管理轨制矫正的实施意见》提倡:探索在专项债券领域成立政府偿债备付金轨制,对于市集化收入偿还债务的花式,承接其收入、偿债领域及年限等,扣除曩昔还本付息需求后,按照花式收入的一定比例安排偿债备付金,充分施展处所政府债券的逆周期救援作用。

青海省在《青海省2021年预算实行情况和2022年预算草案的呈报》中提倡:成立政府偿债备付金轨制,足额安排年度政府债务还本付息支拨,妥善治理和化解政府隐性债务存量,鉴定遮拦隐性债务增量,防护化解政府债务风险,增强财政可持续性,杀青经济持续健康发展和社会大局踏实。

河南省在《河南省东谈主民政府对于进一步深化预算管理轨制矫正的实施意见》中提倡:完善专项债券管理机制,成立健全专项债券花式全生命周期相差均衡机制,杀青融资领域与花式收益相均衡、专项债券期限与花式期限相匹配,专项债券花式对应的政府性基金收入、专项收入应实时足额缴入国库,保险专项债券到期本息偿付。接头成立政府偿债备付金轨制。

从国发5号文到各省市的关系文献来看,尽管没特定指出政府偿债备付金的具体使用办法,关联词从文献精神来看,政府偿债备付金主淌若指专项债券偿债备付金。

偿债准备金是指各级政府为实时偿还到期债务终点是专项债务,幸免因为短期偿债问题激发的负面效应,按曩昔到期政府专项债务的一定比例、或花式收入索取一定比例安排的专项资金,充分施展偿债备付金的逆周期救援作用。

把柄财政部关系文献,处所政府债务包括处所政府一般债务和处所政府专项债务。

政府一般债务收入、安排的支拨、还本付息、刊行用度纳入一般民众预算管理。一般债务本金通过一般民众预算收入(包含调入预算踏实救援基金和其他预算资金)、刊行一般债券等偿还。一般债务利息通过一般民众预算收入(包含调入预算踏实救援基金和其他预算资金)等偿还,不得通过刊行一般债券偿还。

专项债务收入、安排的支拨、还本付息、刊行用度纳入政府性基金预算管理。专项债务收入应当用于公益性成本支拨,不得用于往常性支拨。专项债务本金通过对应的政府性基金收入、专项收入、刊行专项债券等偿还。专项债务利息通过对应的政府性基金收入、专项收入偿还,不得通过刊行专项债券偿还。

专项债务相差应当按照对应的政府性基金收入、专项收入杀青花式相差均衡,不同政府性基金科目之间不得调剂。实行中专项债务对应的政府性基金收入不及以偿还本金和利息的,不错从相应的公益性花式单元调入专项收入弥补。

从处所政府一般债券和专项债券的刊行来看,处所政府专项债券的余额昭着大于处所政府一般债券。

那么,为什么专项债务需要政府偿债备付金呢?因为专项债务主要的偿债起原为政府性基金收入,而政府性基金收入的主要资金起原是地皮转让收入。

筹商到面前房地产市集的实质情况,异日数年政府性基金相差缺口可能会持续较大。

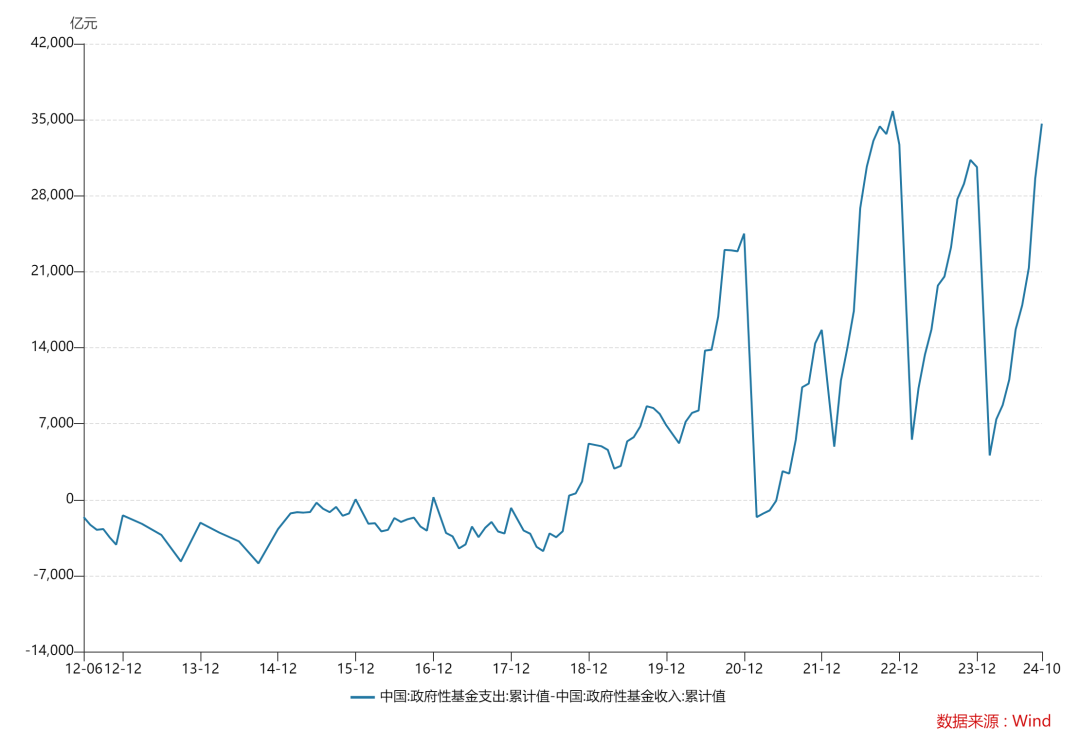

咱们以政府性基金相差缺口(世界政府性基金支拨-世界政府性基金收入)来不雅察会发现:世界政府性基金收入缺口快速扩大,这对政府专项债务的偿债智商变成宏大挑战。

这其中的原因各人都相配明确,由于政府性基金的主要构成部分是地皮出让收入,比年来地皮收入同比大幅镌汰,径直拉低了政府性基金收入。

天然短期内务府专项债务出现偿债问题的概率不大,关联词如果地皮出让收入持续走低、政府性基金收复古续出现如斯宏大的缺口,那么在异日的某个技术点,专项债的偿债问题一定会成为财政领域的焦点,因此提前成立政府偿债备付金是十足有必要的。

政府偿债备付金,更多的是一种策略储备基金,更多的起到风险防护机制,非必要不使用,更多的增强市集对处所政府偿债智商的信心,因此,异日以省市为单元成立政府偿债备付金应该是势在必行。

政府偿债备付金,面前最中枢的问题仍然是资金起原问题。由于莫适当今的法律律例或者指引,偿债备付金更多的体现处所政府的探索和尝试。偿债备付金的资金起原、使用机制、管制机制、问责机制都需要更潜入的探讨。深圳行为矫正先行检修区,探索成立政府偿债备付金,对其他处所政府有进犯的鉴戒酷好。

政府偿债备付金,在异日会施展踏实债券市集信心、给处所政府以腾挪的技术和空间,最终无意杀青镌汰处所政府偿债压力的作用。