让不懂建站的用户快速建站,让会建站的提高建站效率!

12月2日,周一立时就要开市了,咱们一谈望望券商的不雅点。中信觉得,机构资金、活跃资金和散户资金有望在12月酿成共振,鼓吹阛阓的跨年行情;中信建投觉得,跨年行情渐行渐近;申万觉得,中央经济使命会议前是故意于反弹的窗口;国君暗示,股市有望迎来跨年反弹;兴业觉得,阛阓有望再度迎来种植窗口;国金暗示,“春季躁动”行情已来,极致程度或超预期。

1)中信证券暗示,预测12月,预计中央经济使命会议将再次提振机构资金信心;预计四季度经济数据稳中回升,地产范围价钱信号局部好转;外部的负面预期冲击已阶段性消化,东谈主民币有望企稳;机构资金、活跃资金和散户资金有望在12月酿成共振,鼓吹阛阓的跨年行情。

2)申万觉得,中央经济使命会议前是故意于反弹的窗口。反弹波段中的三个判断:1. 短期是战略布局不错算作主要矛盾的临了阶段,国内完成战略布局,考据期当然初始,彼时风险偏好可能再受扼制。2. 短期行情还仅仅反弹。不时教导,这个期间信得过的牛市逻辑,更可能来自于中好意思对弈中,中国主动算作的破局点。3. 反弹与交游性资金活跃同步,主题活跃、小盘成长立场占优的特征不变。

中期结构推选主义不变:国内景气拐点关怀,新动力(供给压力粗略进度快)、科创(2025年创投阛阓拐点,一二级联动契机加多)。短期国外财富对特朗普交游订价趋于充分,港股反弹会更有弹性。中期不时看好港股互联网(基本面拐点已树立的中枢财富)。短期,主题投资仍是活跃,关怀特斯拉机器东谈主、数字经济、谷子经济等近期新主题主义。保管跨年行情偏弱的判断,彼时闲适老本阛阓预期力量再发力,A500可能有逾额收益。

3)国君觉得,中国股市有望迎来跨年反弹,看好大盘成长股与部分顺周期,以及港股互联网。从中线看,自9月24日启动的本轮中国股市有望走出N型走势,决议层立场鼎新是基石,股市底部举高,设置要道在产能淘汰与窘境回转。

主题推选:并购重组:聚焦“硬科技”和国有老本整合,看恋战新产业优质财富重组和传统产业行业面貌优化;IP经济:首届大范畴官方谷子伸开幕,谷子经济引颈二次元枉然新趋向,看好IP运营/邻近产物/渠谈商;固态电板:多家公司密集发布研发愚弄进展,契合低空经济等新场景,看好硅基负极/复合电解质等新材料;新式电力系统:大基地建设提速,看好“十五五”电力电网投资高增。

4)中信建投策略觉得,近期阛阓从盈利预期、流动性预期和风险偏好层面都呈现一定改善迹象。咱们觉得,前期战略发力的范围已初见奏效,且预计12月蹙迫会议战略部署将扩围加力。国外方面,阛阓集结主题交游“特朗普2.0交游”逐渐闲适,好意思元、好意思债利率见顶回落,东谈主民币兑好意思元汇率闲适,特朗普晓示先加征10%关税好于阛阓悲不雅预期,从设置季节性看,岁末岁首险资和其他中遥远资金流入也值得期待。

概述看,咱们不时看好跨年行情,短期如阛阓还有颠簸回调,投资者可琢磨积极布局。重心关怀行业:非银金融、地产链、枉然电子、机械、建筑、建材、钢铁、社会做事等。重心关怀主题:新质出产力,两重两新,供给侧优化,央国企市值措置等。

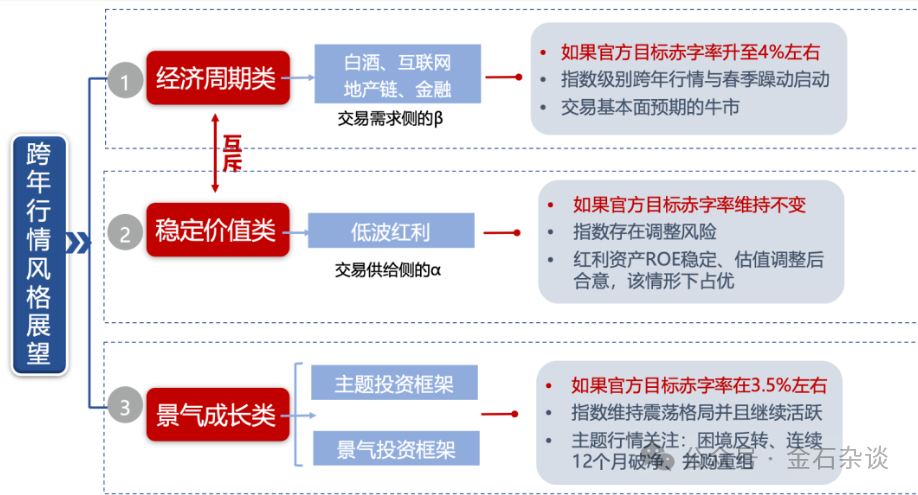

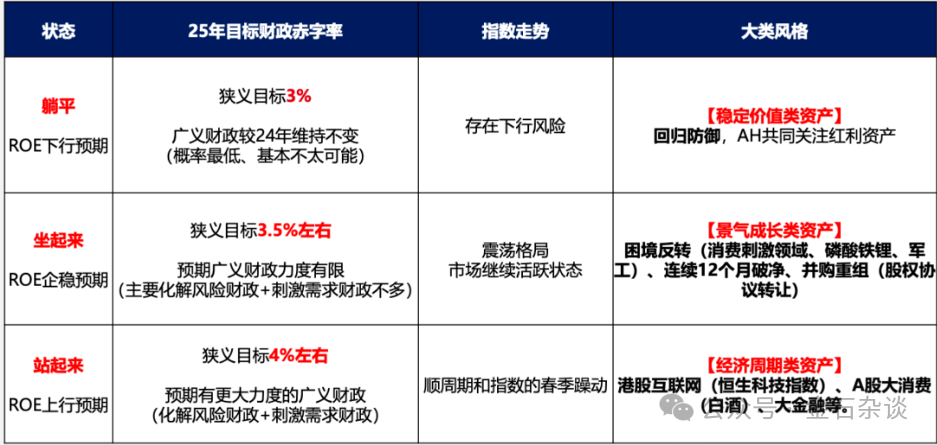

5)广发策略:咱们关于本年年末会议进行前瞻,会议基调的三种状况假定,分离对应跨年行情的不同演绎、以及三类财富的设置论断——

1.要是官方目的赤字率保管不变,那么指数将存在退换风险,AH共同关怀【闲适价值类】的红利财富。

2. 要是官方目的赤字率小幅擢升,举例3.5%傍边,那么ROE全面回升的概率较低,指数将保管颠簸面貌,阛阓交投仍然较为活跃,行业轮动较快,布局三条结构性ROE简略企稳改善的主题:窘境回转(枉然刺激范围、磷酸铁锂、军工)、遥远破净公司、并购重组;此外主题活跃也故意于【景气成长类】财富的弘扬。

3. 要是官方目的赤字率进一步擢升,举例预期接近4%,那么指数将开启“跨年行情”,阛阓交游顺周期财富的基本面改善预期,举例AH股【经济周期类】财富的典型代表:港股互联网(恒生科技指数)、A股大枉然(白酒)、大金融等。

以当今情况来看,第一种情况基本被摒除、阛阓正在演绎第二种情况、而最终能否酿成第三种情况需要12月中旬两个要道会议规定后,征集更多信息智力再作念决断。