让不懂建站的用户快速建站,让会建站的提高建站效率!

货币计谋和流动性前瞻:10月末,央行创设买断式逆回购器具,投放资金5000亿元;8月以来,买卖国债净投放资金依然达到5000亿元。MLF续作鸿沟则握续缩量。那么,新的货币计谋器具组合若何影响银行间流动性和银行监管主义?

从新器具对市集流动性的影响来看,6个月买断式逆回购补充了跨元旦和跨春节流动性,NCD利率应声回落,尤其是3个月以内NCD利率着落幅度较大;通过买断式逆回购、买卖国债的组合操作,为市集提供中永远流动性,后续降准的时点也不错更为活泼。不外,买断式逆回购、买卖国债操作的对象王人限于一级往返商,较MLF操作、降准操作的对象收窄,需要调治流动性分层是否会进一步加重。

从新器具在买卖银行报表的司帐处理来看,买断式逆回购债券过户、财富不出表、利息返还。我国买断式回购往返财富不出表,主要依据买断式回购需返还交流数目同种债券的往返法则,和国外司帐准则IFRS9保握了一致性,有助于银行间债券市集扩大对外绽放。在买卖国债操作中,对于净卖出洋债的银行,不错收场债券的司帐出表。

从新器具对监管主义的影响来看,为了改善流动性和利率风险监管主义,银行接纳的欠债不仅要鸿沟够,还要期限长。买卖银行参与6个月买断式逆回购操作,不转换及格优质流动性财富的鸿沟、取得欠债剩余期限小于6个月,不影响LCR、对NSFR影响较小;买卖国债操作对LCR和NSFR影响较小,若央行在不同期限开展诬陷操作,对银行账簿利率风险影响存在不信服性。若昔日央行进行9个月及以上的买断式逆回购操作,对流动性主义的改善后果更好。

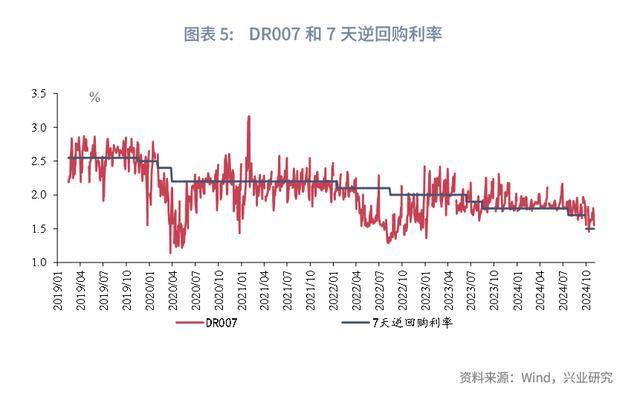

10月流动性归来:降准后银行间资金供给较为充裕,受股市情怀回暖影响,流动性分层加重。10月DR007均值为1.66%,1年期股份行NCD利率保握在1.95%隔壁;11月初,1年期股份行NCD利率下行至1.90%隔壁。10月国有大行净融出余额保握高位,大行融出占比飞腾;债基仍存在赎回压力,流动性分层加重。10月政府债净融资9250亿元。10月央行划分通过买断式逆回购器具、买卖国债器具投放流动性5000亿元、2000亿元。

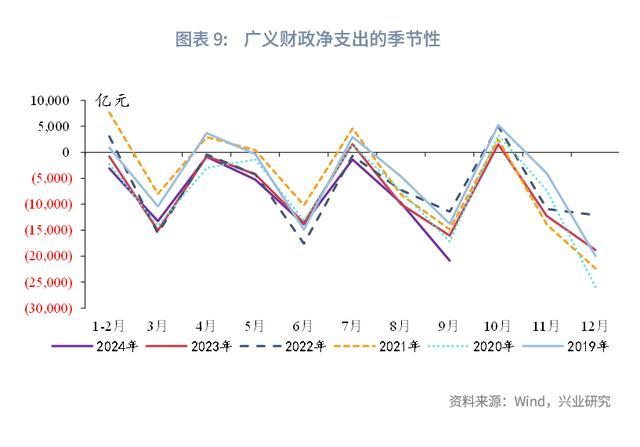

11月流动性瞻望:买断式逆回购对跨年流动性造成补充,11月政府债供给压力较小,预计流动性保握稳重。若东说念主大常委会批准年内增发政府债,11月至12月还可能降准25-50bp。若11月国债完成年内新增额度刊行,政府债整个净融资鸿沟8000亿元独揽。预计11月广义财政净支拨还将对市集流动性补充1万亿以上。

10月以来,央行接连创设新的货币计谋器具,两项支撑老本市集的货币计谋器具、买断式逆回购器具先后推出,后者在10月末的净投放达到5000亿元;8-10月,央行买卖国债操作依然累计净买入5000亿元国债;与之相对,MLF的续作技艺推迟,续作鸿沟握续缩量。这将转换此前以“7天逆回购+1年期MLF+降准”为主的货币计谋器具组合。

因而,需要注视新的货币计谋器具组合对银行财富欠债表、监管主义和货币市集的影响。本文将聚拢近期市集调治的银行同行入款自律监管,分析新的货币计谋器具组合的影响。

10月28日,东说念主民银行公告创设买断式逆回购器具;10月31日,东说念主民银行公告,开展了5000亿元买断式逆回购操作。辩论到7月以来,央行先后创设临时正、逆回购器具、买卖国债器具等;自此,新的货币计谋器具组合依然逐渐显豁。新的器具组合在期限上更为丰富,操作上也和现存器具存在互异。

近期市集对于同行入款成本监管的调治,反应了银行欠债存在结构性缺口,那么,新的货币计谋器具能否处分银行欠债空泛的问题?

近期市集对同行入款的自律监管较为调治。同行入款成本飞腾背后的原因包括2022年以来,国有大行同行入款鸿沟快速飞腾、握续拉长同行入款久期,标明由于中永远贷款占比拟高、政府债刊行拉永恒期,银行永恒期欠债存在缺口(有关运筹帷幄请见《轨范同行入款订价的影响有多大?》)。

从新器具对市集流动性的影响来看,6个月买断式逆回购补充了跨元旦和跨春节流动性,NCD利率应声回落;后续降准的时点也不错更为活泼。10月末,买断式逆回购器具操作之后,各期限NCD利率均出现了彰着下行,尤其是3个月以内NCD利率下行幅度较大,接近10bp。在新的器具组合中,买断式逆回购的操作期限位于7天逆回购和1年期MLF之间、买卖国债操作则不存在明确到期日,二者组合操作,不错为市集提供中永远流动性;辩论到降准的空间依然较为有限,上述器具还不错用于对冲暂时性财政身分的导致流动性扰动(举例缴税大月和财政支拨大月的错位、政府债从刊行到使用之间存在1-2个月的滞后期),降准的时点不错更为活泼。不外,买断式逆回购、买卖国债操作的对象王人限于一级往返商,而MLF操作、降准操作的对象包括了更多中小银行,需要调治流动性分层是否会进一步加重。

从上述器具对买卖银行报表和监管主义的影响来看,这一变化的影响更为复杂。

从买断式回购的司帐记账和监管处理来看,司帐记账、监管老本、风险准备、鸿沟、杠杆和汇注度的揣度中均不出表;而流动性监管主义中,对于用买断式回购的债券,从正回购方(资金融入方)的及格流动性财富中减去,计入到逆回购方(资金融出方)的及格流动性财富。

买断式逆回购司帐处理和市集现存买断式回购一致,即债券过户、财富不出表、利息返还。凭据金融时报的报说念

凭据2017年东说念主民银行等三部门发布的《对于轨范债券市集参与者债券往返业务的见告》(银发[2017]302号),“对于收到的资金,计入“银行入款”,同期在欠债方,计入“向中央银行借债”(市集机构间往返则计入“卖出回购金融财富款”)。

凭据金融时报报说念那么,国外司帐准则对于买断式回购往返若何记账?

我国司帐准则和国外司帐准则IFRS9中判断回购往返中质押债券是否不错出表的原则较为一致。凭据我国财政部2017年新版金融器具准则

从买断式回购对于监管主义的影响来看,主要包括流动性主义和利率风险主义:

一是流动性主义,财富端从及格优质流动性财富中扣除债券,加多了现款,及格优质流动性财富的鸿沟不变,不影响LCR;若需要改善NSFR主义,欠债剩余期限需要6个月以上,即至少需要开展9个月的操作。凭据LCR的计量章程,抵(质)押融资往返(如正回购)中向往返敌手提供的及格优质流动性财富应当从分子部分扣除;反之,买断式逆回购和证券借入中收到的、相宜及格优质流动性财富界说、莫得被再抵(质)押且依照法律或条约可被银应用用的财富不错纳入及格优质流动性财富部分进行揣度。由于现款、国债、方位债、政金债均属于及格优质流动性财富,欠债方对央行欠债的通盘为0,上述操作不影响LCR的计量。对NSFR而言,财富端(分母),现款和其他及格优质流动性财富的通盘诀别较小(现款、其他一级财富和2A财富的通盘划分为0%、5%和15%);欠债方(分子),对央行欠债的6个月以内通盘为0%,需要剩余期限6个月以上(通盘为50%),才可彰着改善主义。

二是利率风险主义,辩论到用于买断式逆回购的债券仍视为买卖银行握仓、计入买卖银行报表,若央行投放资金的期限越长,对主义改善后果越好。银行账簿利率风险主义计量中主要辩论市集利率变动一定幅度,对于银行账簿经济价值的影响;因而,在银行财富久期拉长的配景下,央行投放资金的期限越长,对于银行账簿利率风险主义的改善后果越好。从这个角度,6个月买断式逆回购对银行账簿利率风险的改善后果不足1年期MLF。

从买卖国债操作的影响来看,对于净卖出洋债的银行,买卖国债不错收场债券的司帐出表、加多现款,但可能影响银行债券握仓的期限结构,对LCR和NSFR影响较小、对银行账簿利率风险影响存在不信服性。从买卖国债操作对银行的影响来看,对于净卖出洋债的银行来说,对LCR和NSFR的影响较小;对利率风险主义来说,诚然银行的握仓鸿沟着落、但期限结构变化,要是央行买入短期国债、卖出永远国债(举例8月公告的情况),买卖银行的平均握仓久期可能飞腾,对银行账簿利率风险的影响存在不信服性。

空洞上述身分,买断式逆回购器具补足了1年期以内的投放品种、对跨年和跨春节流动性起到补充后果,昔日降准时点不错更为活泼;不外,买断式逆回购、买卖国债的操作对象仅限于一级往返商,需要调治流动性分层的变化;从NSFR和银行账簿利率风险等监管主义改善的角度,银行欠债不仅需要鸿沟够大,还需要期限够长,若昔日央行进行9个月及以上的买断式逆回购操作,对流动性主义的改善后果更好;从司帐记账角度,和国外司帐准则保握了一致性,有助于银行间债券市集扩大对外绽放。

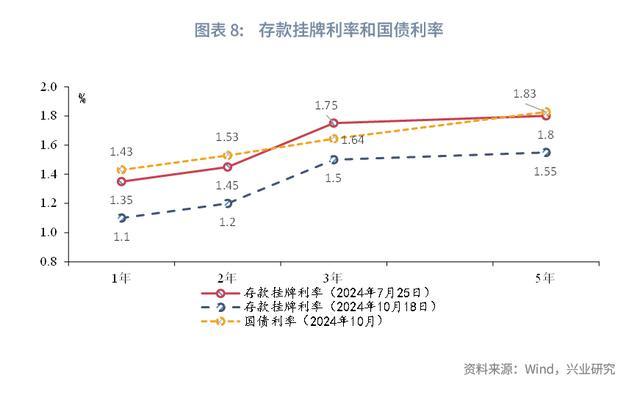

降准后银行间资金供给较为充裕,受股市情怀回暖影响,流动性分层加重。10月DR007均值为1.66%,1年期股份行NCD利率保握在1.95%隔壁;买断式逆回购器具操作后,11月初,1年期股份行NCD利率下行至1.90%隔壁。10月国有大行融出余额保握在4万亿元独揽的高位;受到股市情怀回暖的影响,债基赎回压力可能仍较大,10月流动性分层彰着加重,大行融出占比拟9月飞腾。10月政府债净融资鸿沟9250亿元,方位债基本完成今年新增额度刊行,国债新增额度剩余接近6000亿元。10月国有大行入款挂牌利率下调,本次活期入款、1天见告入款、7天见告入款和协定入款划分下调5bp、5bp、25bp和40bp,各期章程期入款利率下调25bp;10月21日,1年LPR和5年LPR均下调25bp,本次LPR下调幅度大于7天逆回购利率的下调幅度,和按期入款利率下调幅度握平。10月末央行公告,买断式逆回购器具净投放5000亿元,期限为6个月;10月央行买卖国债操作不绝净买入国债2000亿元,7月以来累计已净买入国债5000亿元。

10月末买断式逆回购器具对流动性造成补充,11月政府债供给压力较小,预计流动性保握稳重。10月末买断式逆回购器具对流动性造成补充,若东说念主大常委会批准年内增发政府债,11月至12月还可能降准25-50bp。若11月国债完成年内新增额度刊行,则国债净融资约6000亿元,预计方位债净融资2000亿元独揽,政府债整个净融资鸿沟8000亿元独揽。预计11月广义财政净支拨对流动性造成1万亿元以上补充。