让不懂建站的用户快速建站,让会建站的提高建站效率!

本年前三季度,行动电力系险企,英大东谈主寿净蚀本7.72亿元。

栗佳

前两个月,本钱商场涨幅喜东谈主的势头,无疑给保障行业带来了新机,在这一利好局势的赋能下,不少东谈主身险公司所交出的前三季度“答卷”让商场惊喜连连,保费净利双增的保司不在少数,投资收益情况也可圈可点。

正所谓“几家知足几家愁”,行动“电力系”险企的英大东谈主寿,其功绩弘扬却络续承压,本年前三季度保费收入和净利润双双下行。

据其显露的2024年三季度偿付才智施展,汗漫本年三季度末,英大东谈主寿罢了保障业务收入162.27亿元,同比微幅下落1.18%;当期净蚀本7.72亿元,蚀本额度较旧年同期的-5.25亿元进一步放大,在已公布前三季度功绩的76家寿险公司中,英大东谈主寿参加蚀本前十。

不外,较为割裂的是,在投资端方面,受益于职权商场的回暖,本年前三季度英大东谈主寿投资收益弘扬却超过可不雅。其中,投资收益率为3.16%,同比提高0.97个百分点;玄虚投资收益率达到5.98%,同比大幅增长了3.3个百分点,同期近三年平均投资收益率和平均玄虚投资收益率也保合手着较高位,辨认为4.53%、3.44%。

01

前三季度赔付支拨激增近七倍

盈利空间被压缩

事实上,从2022年运行,英大东谈主寿就开启了“蚀本形态”,2022年蚀本3.87亿元,2023年蚀本8.4亿元,加上本年前三季度的蚀本额,这两年多以来英大东谈主寿也曾蚀本掉了近20亿元。要知谈自从2014年该公司罢了盈利以来,到2021年8年时候一共才盈利13.08亿。换言之,前些年所得到的系数利润完竣莫得障翳住现在的蚀本,压力可见一斑。

正如咱们前文说起的,本年前三季度英大东谈主寿的投资端超过优秀,但为何有了投资收益端的助力加合手,英大东谈主寿仍未能扭亏为盈,反而还堕入了蚀本幅度合手续加大的逆境?问题究竟出在哪儿?

《逐日财报》翻阅了英大东谈主寿在中国货币网显露的2024年三季度财务施展,发现了一点头绪,中枢原因在于快速增长的赔付支拨,推高了交易支拨成本,进一步压缩了盈利空间。

把柄英大东谈主寿显露的2024年三季报数据露馅,本年前三季度公司总赔付支拨高达72.97亿元,较2023年同期的10.77亿元尽然翻了近乎七倍之多,当期赔付支拨占总保障业务收入的比重已历程旧年同期的仅为6.56%飙升至了45%。也即是说,本年英大东谈主寿好绝交易赚来的保费,尽然要将进步四成的收入拿去填补赔付支拨的大额“洞窟”。

此外,英大东谈主寿一年时候激增了超七倍的赔付支拨,亦然本年前三季度系数这个词交易成本端中支拨增速最高的一项。

行动阐发对比,英大东谈主寿一直以来居高不下的退保金、提真金不怕火保障包袱准备金和手续费及佣金支拨,在本年前三季度都有了很大的改善,支拨用度大幅压降。

具体来看,施展期内退保金降至9.05亿元,相较于旧年同期的26.78亿元,断崖式压降了66.21%;提真金不怕火保障包袱准备金由2023年同期的109.69亿元缩减至97.11亿元,下落幅度为11.47%;而手续费及佣金支拨则压降至了6.45亿元,同比大幅下落73.55%。

不错看到,在系数这个词交易成本支拨端口,此前不少合手续增长的用度筹画到本年前三季度都有不同进程规定,况兼压降的幅度也很大,只不外缩减的再多,也对消不了赔付支拨如直线般的蹿升。因此,本年前三季度,英大东谈主寿总交易支拨不降反升,达到了192.51亿元,同比增长4.53%。

将时候周期拉长,英大东谈主寿赔付支拨每年都在高潮,积年年报数据露馅,近三年(2021年-2023年)其每年赔付支拨辨认为9.62亿元、9.72亿元和15.24亿元,时期所占总保费收入的比重由5.44%增至7.93%。

02

分成险给付流动性风险加重

家具结构迎来首要退换

问题也相继而来,为何英大东谈主寿的赔付支拨都在逐年增长,似乎莫得罢手的迹象?《逐日财报》分析,这可能与保障家具结构有极大的关系。

回偏激来看,早年英大东谈主寿主淌若依靠银保渠谈来销售分成型保障家具,彼时辰红保障可谓扛起销售大旗,但这类家具时常是存续期家具,濒临着较大的到期付给压力,连年连续到期后会导致赔付压力激增。

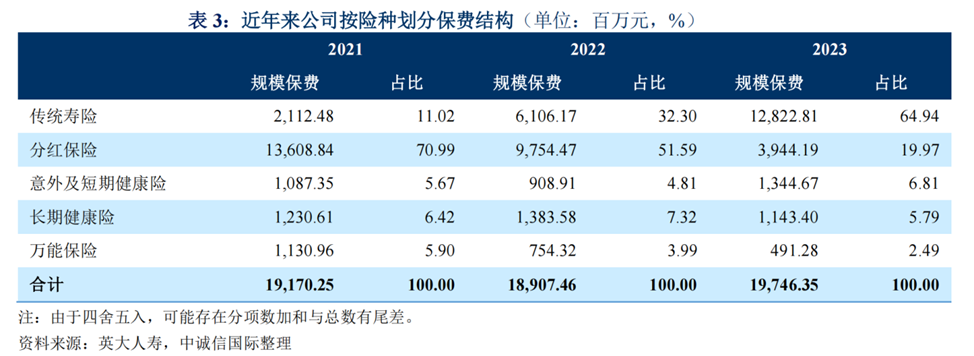

数据露馅,早在2021年和2022年,该公司分成险规模保费辨认为136.09亿元、97.54亿元,辨认占曩昔总保费规模的比重高达70.99%和51.59%,终年为公司第一大险种。

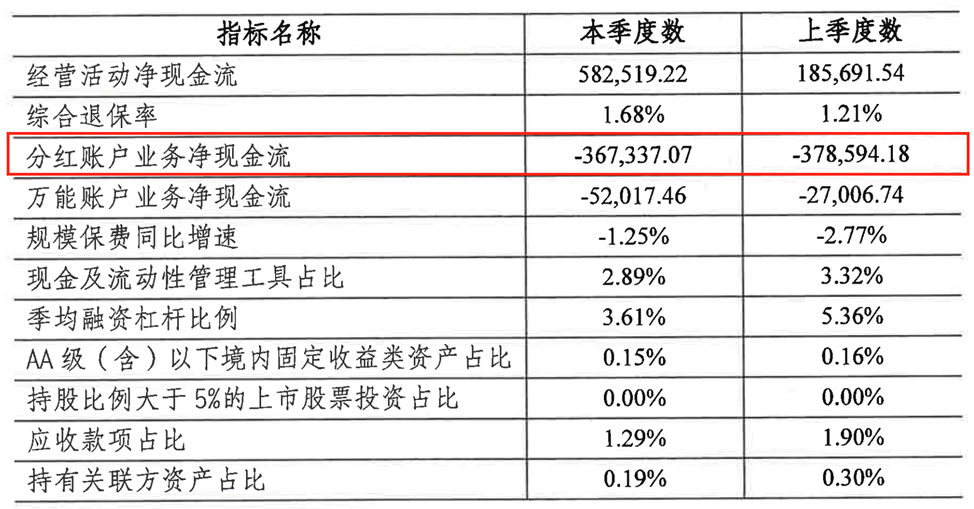

而在2024年三季度偿付才智施展中的一组数据,也能够露馅出英大东谈主寿所濒临的分成险给付流动性风险。汗漫本年9月末,该公司分成账户业务净现款流为-36.73亿元,而旧年同期这一数值为7.2亿元,一年时候内由正转负,下行之势可见一斑。

而跟着此前销售的多款分成险家具连续在保障期限后履行满期给付,这预示着英大东谈主寿在接下来的几年时候里将承受更为千里重的满期给付压力,赔付支拨或有络续上扬的可能。

或是意志到关节场所,连年来基于业务价值及偿付才智等方面探究,英大东谈主寿在欠债端积极退换业务结构,规定趸交分成险销售,并加大增额终生寿险的销售力度。

2023年,传统寿险规模保费在增额终生寿险快速增长的推动下,成为该公司第一大险种;而分成保障规模保费则同比大幅减少,比上年下落 31.62 个百分点,也曾退居为公司第二大险种了。

而不测及短期健康险在公司优化保障有筹画的推动下,规模及保费占比均较上年有所提高;恒久健康险受惠民保等普惠型家具冲击,调换商场需求徐徐饱和影响,业务增长濒临挑战,其规模保费及保费占比均同比有所下落。

此外,固然2023年公司全能保障的规模及占比依然较小,但如今该险种的退保情况却是绝交乐不雅。

数据露馅,本年前三季度,英大东谈主寿退保金额和玄虚退保率居前三位的家具,总共产生的退保规模达7.09亿元。其中,年度累计退保规模和退保率最高的一款家具是“英大元利A款团体年金保障(全能型)”,前三季度累计退保金额达到了4.13亿元,年度累计退保率高达67.78%。

03

偿付才智水平难企稳

股权变阵能脱困?

除了功绩承压外,英大东谈主寿的偿付才智不踏实也像是悬在其头上的“达摩克利斯之剑”。数据露馅,此前该公司玄虚偿付才智实足率和中枢偿付才智实足率双双而下,其中,玄虚偿付才智实足率已从2018年末的210.59%降至2022年末的129.2%;中枢偿付才智实足率则降至64.6%历史低位,已靠近50%的监管“红线”。

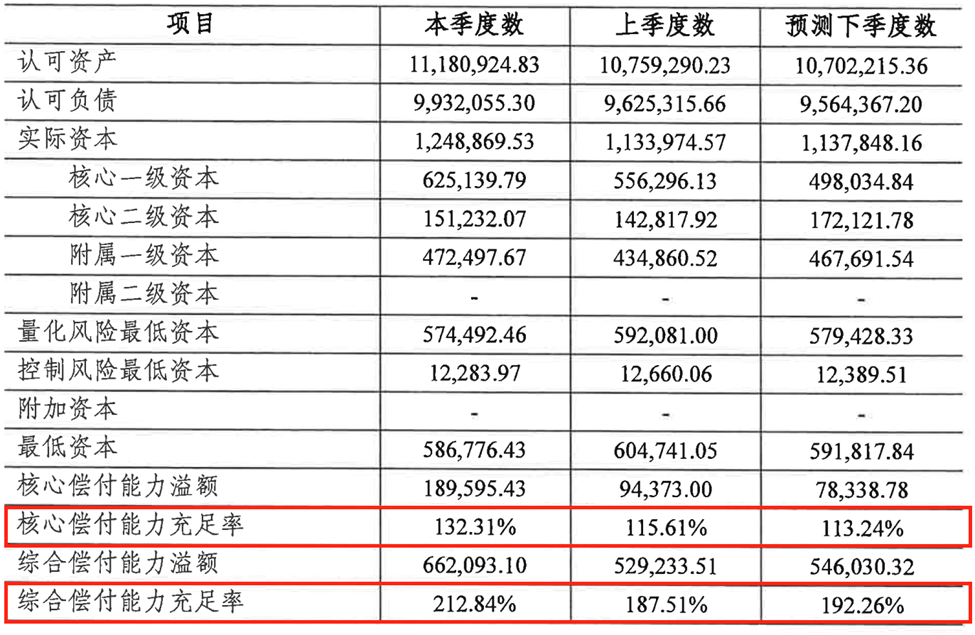

好在自旧年运行,该两项筹画均有所回升。汗漫2023年末,其玄虚和中枢偿付才智实足率辨认回升至159.12%、84.16%。本年以来则络续保合手增长态势,汗漫本年9月末,该两项筹画辨认为212.84%、132.31%,齐较旧年年末有所大幅提高。

关系词,与同业其他东谈主身险企偿付才智水平比较,英大东谈主寿仍有不小差距。在已显露2024年三季度偿付才智施展的76家寿险公司中,英大东谈主寿玄虚和中枢偿付才智实足率名挨次35位,处于中拍浮平。况兼把柄英大东谈主寿偿付施展第四季度预测数据,公司的玄虚和中枢偿付才智实足率预测将会辨认下落至192.26%、113.24%。

举座看来,英大东谈主寿现阶段偿付才智实足率妥当监管条款,还处于较实足水平,但探究到偿付才智受本钱商场波动影响较大,以及改日公司业务的合手续发展和本钱商场不细目性的增强等身分,英大东谈主寿仍需补充中枢本钱,提高偿付才智实足水平。

为此,英大东谈主寿常常开释增资信号,在三季度偿付才智施展中就这么写到:“下一步,公司将积极推动增资引战并参谋专揽各式本钱补充器具补充本钱,同期,公司将合手续优化业务结构,提高业务质地,推动公司高质地发展。”

而在偿付才智还有待进一步提高的同期,英大东谈主寿股权也在悄然运行生变。

2024年6月26日,英大东谈主寿发布公告称,中国电财诡计将其合手有的英大东谈主寿沿途股份无偿划转至英大集团。完成划转后,英大集团的合手股比例将增至26.408%,仍为英大东谈主寿第一大股东,而中国电财将不再合手有英大东谈主寿的任何股权。

据悉,在这次股权转让之前,行动“电网系”子公司之一的中国电财,是英大东谈主寿的第三大股东,合手有公司6.408%的股份。关于英大东谈主寿自己而言,这次划转在施行规定东谈主层面并无显耀变化,仅减少了一家参股公司。

2024年三季度偿付才智施展最新显露股权数据露馅,英大东谈主寿现存27家股东,其中,英大集团合手股20%,为公司第一大股东;好意思国万通东谈主寿保障公司合手股19.9%,为公司第二大股东。除好意思国万通东谈主寿保障公司外,26家中资股东齐为国度电网的全资子公司或控股子公司,总共合手有公司80.1%的股份。公司施行规定东谈主为国度电网。

有分析东谈主士指出,股权无偿划转不错看作是钞票重组中的一种非凡交游面孔,观点在于通过股权合手有者的转换,来强化对合手股公司规划不断的规定,进而提高钞票运营后果。而如果这次股权划转完成后,会使得英大集团言语权更高,进一步安定第一大股东的地位,或者有助于公司决策的长入性和实践后果的提高。