让不懂建站的用户快速建站,让会建站的提高建站效率!

罗志恒 系粤开证券首席经济学家、预计院院长、中国首席经济学家论坛理事

节录

总体上看,跟着一揽子增量计策逐渐落地和“两重”“两新”计策的顺利,10月信济在9月筑底回稳的基础上,加速复原,证明了8月是全年经济的底部、9月是筑底企稳的起初。10月限制以上工业加多值和服务业分娩指数同比分手为5.3%和6.3%,四季度GDP同比或能达到5%以上,助力全年“5%操纵”增速方针的达成。

经济筑底回稳主要体现为市集预期改善、本钱市集回暖、房地产市集价钱和销售踏实、谗谄回升、固定财富投资不再下行,这些方针的改善仅仅表象,更遑急的是一揽子增量计策的作用机制是顺畅的。一揽子增量计策连续出台,其中枢方针和传导逻辑主要在于以本钱市集活跃为先导,逐渐栽种住户、企业的财富欠债表,引发微不雅主体活力,尤其是通过落拓度化债引发地方政府发展经济的积极性。其一,本轮增量计策源自9月24日三大金融部门动手开释厉害的救市信号,自后9月26日中央政事局会议明确了要加大逆周期休养力度、落拓提振本钱市集,奉陪股票市集回暖,住户预期和财富欠债表改善,带动国庆时间旅游和谗谄回升。其二,对于企业部门,中央出台计策整治拖欠企业账款的四肢,同期发布《民营经济促进法》征求意见稿,成心于处置企业现款流被占用以及预期不稳的问题。其三,财政部门告示领受历史上最落拓度的债务置换并撑抓房地产止跌回稳,这标记着化债想路发生首要转向,“从化债中发展”转为“发展中化债”,地方政府头顶高悬的“化债利剑”压力有所松懈,不错腾出更多元气心灵和财力发展经济和提供行家服务。

10月信济数据有两大荒谬特征:一方面,社零谗谄、房地产销售、制造业投资、基建投资、服务业分娩、住户信贷和M1同比等数据显耀向好,有必要领会背后的宏不雅计策奈何顺利;另一方面,工业分娩、房地产投资、物价同比不测回落,有必要理清其与总体经济时局、市集预期以偏激他经济方针相悖离的原因。

一、存量和增量计策协同发力,10月信济加速复原

一是预期改善,本钱市集超跌态势赫然得到逆转。10月份制造业采购司理指数为50.1%,是本年5月份以来制造业PMI初次回升到推广区间;谗谄者信心指数比上月回升1.2个百分点,为鸠集六个月回落之后的初次回升;凭据对70个大中城市房地产开发企业和中介机构进行的探听炫耀,预期畴昔半年新建商品住宅和二手房住宅销售价钱保抓踏实或高潮的受访从业东说念主员占比,在9月晋升的基础上又提高17.6和15个百分点。

二是牵累中国经济的枢纽的房地产达成止跌回稳,稳地产计策加码顺利,其中价钱稳住是较大亮点,惟有价钱稳住,房地产销售才能稳住。10月商品房销售面积和销售额当月同比分手为-1.6%和-1%,降幅分手较上月收窄9.4和15.3个百分点,带动累计同比增速降幅收窄;一线城市二手住宅销售价钱环比增长0.4%,鸠集下落12个月后再行高潮。

三是社零谗谄同比抓续回升,受益于本钱市集回暖带来的信心提振、谗谄品“以旧换新”和“双十一”促销提前。8-10月社会谗谄品零卖总数同比分手为2.1%、3.2%和4.8%,逐月回升。

四是制造业投资和基建投资加速,受开辟更新、“两重”建设、地方化债等计策推动。1-10月制造业投资和广义基建投资累计同比分手为9.3%和9.4%,均较上月加速0.1个百分点。

五是服务业回升势头赫然,金融业、房地产业、批发零卖业景气回升。10月服务业分娩指数同比增长6.3%,较上月加速1.2个百分点,其中,金融业和房地产业回升幅度逾越和达到3个百分点,批发和零卖业回升幅度为2个百分点。

六是住户部门再行加杠杆,M1同比止跌回升。10月新增住户贷款同比多增1946亿元,自2月以来初次由负转正;M1同比由-7.4%回升至-6.1%,自1月以来初次回升。

二、奈何领会10月工业分娩、房地产投资、物价同比回落与背离?

10月信济启动显耀向好,市集也预期经济数据全面回升,关联词工业加多值、房地产投资、CPI和PPI同比却不测回落,与总体经济时局、市集预期以偏激他经济方针相悖离。10月限制以上工业加多值当月同比5.3%,低于9月和市集预期的5.4%和5.6%;房地产投资累计同比-10.3%,1-9月累计同比和市集预期均为-10.1%;CPI和PPI当月同比分手为0.3%和-2.9%,均较9月回落0.1个百分点,且低于市集预期的0.4%和-2.5%。

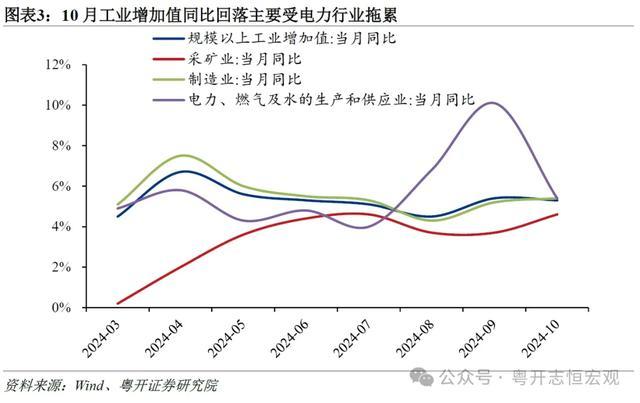

第一,工业分娩抓续复原,同比回落主因住户用电的暂时性扰动。工业包括采矿业、制造业和公用作事(电力、热力、燃气及水分娩和供应业)。10月采矿业和制造业加多值同比上升,与制造业PMI重回景气区间相一致;但电力、热力分娩和供应业加多值同比由10.2%降至5.5%,导致工业加多值同比由5.4%回落至5.3%。8-9月高温天气使得住户用电量激增,10月天气转凉带动住户用电量回落,10月发电量同比由6%降至2.1%。

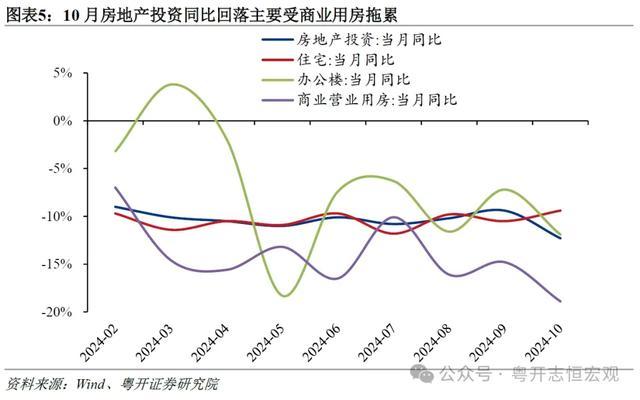

第二,房地产投资同比回落主要受贸易用房牵累,商品住宅开发投资与销售回暖走势一致。10月房地产投资当月同比由-9.4%降至-12.3%,似乎与房地产市集回暖的时局不符,但本色上,商品住宅开发投资完成额当月同比由-10.5%升至-9.4%,与市集预期一致。贸易用房市集仍较低迷,牵累房地产投资,10月办公楼、贸易营业用房开发投资完成额当月同比分手由-7.2%和-14.8%降至-11.9%和-18.9%。

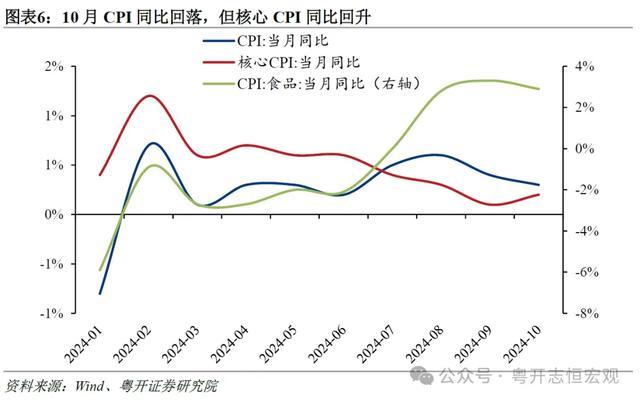

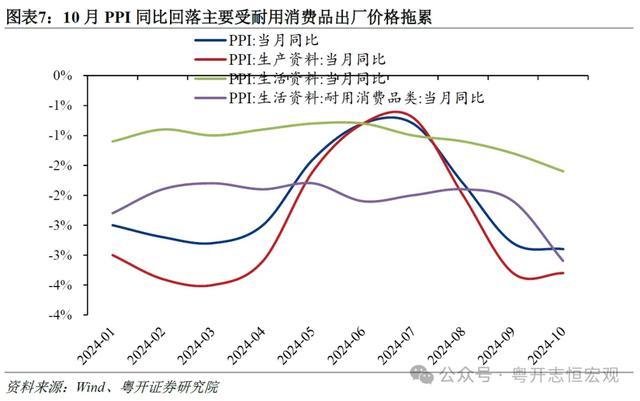

第三,CPI和PPI同比回落主要受食物和动力价钱波动、企业降价促销等影响,畴昔有望良善回升。10月CPI和PPI同比均回落0.1个百分点,一是极点天气对鲜菜等食物的供给冲击消退,二是外洋原油价钱下行的输入性影响,三是国里面分行业竞争加大,企业降价促销。10月中枢CPI同比由0.1%回升至0.2%,钢铁、水泥价钱也止跌回升,响应了总需求出现回暖势头。

三、9-10月信济回暖对宏不雅计策的两点启示

第一,宏不雅调控是必要且有用的,要幸免改动与逆周期休养的对立。9月信济筑底回稳,10月信济加速复原,充成见说宏不雅计策协同发力,有用扭转了二季度以来总需求不足、预期黯然、房地产和本钱市集抓续低迷等问题。

第二,如果计策效果不足预期,就要进一步加大计策力度。以谗谄为例,3月国务院便发布了《推动大限制开辟更新和谗谄品以旧换新四肢有筹画》,但家电、汽车零卖额同比直至9月才显耀回升,原因是政府补贴在8月才充分发力。

面前既要看到一揽子增量计策初步顺利,“两新”“两重”计策效果抓续炫耀;也要连接不雅察计策推动的经济回升、本钱市集和房地产市集回暖能否抓续,面前中国经济短期筑底回稳的基础仍需进一步夯实,10万亿资金化债引发了地方政府积极性,但特朗普上台对中国经济和计策产生压力,这需要财政、货币、房地产等宏不雅计策进一步发力,增强和沉稳经济回升向好势头。

其一,房地产市集的潜力是否弥散。计策要保抓鸠集性,不成看到数据好转就暂停乃至领受紧缩计策。

其二,10万亿资金化债在松懈地方职守的同期引发了地方积极性,体现了化债想路的变化;但是,隐性债务限制是否还有“一火命之徒”,地方承担的较多事权和开销职责的问题未能从根柢上处置,下阶段要提神加强对地方债务管理,并深远财税体制改动从根柢上处置债务问题。

其三,奉陪特朗普当选并对中国加征关税,进一步对中国出口、科技、本钱市集汇率、计策产生冲击,因此更落拓度的逆周期休养计策和改动举措有待进一步出台。

风险教导:外部冲击超预期、稳增长计策超预期

目次

一、存量和增量计策协同发力,10月信济加速复原

二、奈何领会10月工业分娩、房地产投资、物价同比回落与背离?

三、9-10月信济回暖对宏不雅计策的两点启示

正文

一、存量和增量计策协同发力,10月信济加速复原

其一,市集预期改善,本钱市集超跌态势赫然得到逆转。10月份制造业采购司理指数为50.1%,是本年5月份以来制造业PMI初次回升到推广区间;谗谄者信心指数比上月回升1.2个百分点,为鸠集六个月回落之后的初次回升;凭据对70个大中城市房地产开发企业和中介机构进行的探听炫耀,预期畴昔半年新建商品住宅和二手房住宅销售价钱保抓踏实或高潮的受访从业东说念主员占比,在9月晋升的基础上又提高17.6和15个百分点。

其二,牵累中国经济的枢纽的房地产达成止跌回稳,稳地产计策加码顺利,其中价钱稳住是较大亮点,惟有价钱稳住,房地产销售才能稳住。924一揽子金融新政和926政事局会议之后,购房首付比例、房贷利率下调,限购、限售、限价等措施逐渐取消,裁减了住户购房门槛和成本;裁减存量房贷利率、加大“白名单”技俩贷款投放力度等计策也松懈了住户购房的费神。10月商品房销售面积和销售额同比分手为-1.6%和-1%,降幅分手较上月收窄9.4和15.3个百分点;一线城市新建商品住宅和二手住宅销售价钱同比分手由-4.7%和-10.7%回升至-4.6%和-9.6%,二手住宅销售价钱环比增长0.4%,鸠集下落12个月后再行高潮。

其三,社零谗谄同比抓续回升,受益于本钱市集回暖带来的信心提振、谗谄品“以旧换新”和“双十一”促销提前。8-10月社会谗谄品零卖总数同比分手为2.1%、3.2%和4.8%,逐月回升。政府补贴显耀裁减了家电、居品、汽车等耐用谗谄品的价钱,引发了住户的谗谄原宥。10月家电音像、文化办公用品、居品、汽车的零卖额同比分手增长39.2%、18%、7.4%、3.7%,在9月大幅回升的基础上,分手连接加速18.7、8.0、7.0、3.3个百分点。“双十一”促销行径提前也起到了提振谗谄的作用,化妆品、体育文娱用品、日用品、服装鞋帽的零卖额同比增速,9月小幅回升而10月大幅加速,10月同比分手达40.1%、26.7%、8.5%和8%。相较之下,服务谗谄仍有待计策提振,8-10月餐饮收入同比分手为3.3%、3.1%、3.2%,1-10月服务零卖额累计同比为6.5%,较1-9月下降0.2个百分点。

其四,制造业投资和基建投资加速,受开辟更新、“两重”建设、地方化债等计策推动。1-10月制造业投资和广义基建投资累计同比分手为9.3%和9.4%,均较上月加速0.1个百分点。大限制开辟更新计策效果抓续炫耀,1-10月开辟工器具购置投资累计同比16.1%,对一皆投资增长的孝顺率逾越60%;“两重”建设抓续鼓吹,水利投资累计同比进一步升至37.9%;地方化债休养优化,地方政府进行基建投资的智力有所增强,行家法子管理业、说念路输送业投资累计同比降幅分手较1-9月收窄0.1和0.3个百分点。

其五,服务业回升势头赫然,金融业、房地产业、批发零卖业景气回升。10月服务业分娩指数同比增长6.3%,较上月加速1.2个百分点,其中,金融业和房地产业回升幅度逾越和达到3个百分点,批发和零卖业回升幅度为2个百分点。9月下旬宏不雅计策密集出台,极地面提振了市集信心,上证指数和创业板指涨幅分手超20%和40%,股市交投活跃,10月沪深两市股票成交量和成交额同比增长幅度都在1.5倍操纵,受此拉动,10月金融业分娩指数同比达10.2%,较上月加速3.7个百分点。房地产市集止跌回稳,带动10月房地产业分娩指数同比增长0.8%,达成了从客岁6月以来的初次由降转增。批发零卖业也径直受益于社零谗谄回暖。

其六,住户部门再行加杠杆,M1同比止跌回升。10月新增住户贷款同比多增1946亿元,自2月以来初次由负转正;M1同比由-7.4%回升至-6.1%,自1月以来初次回升。住户谗谄和购房意愿提高,同期存量房贷利率下降减少了提前还贷风景,住户部门从降杠杆转向加杠杆;与此同期,住户谗谄和购房回暖,资金流入企业活期入款账户,带动M1同比降幅收窄,经济活跃度赫然提高。

二、奈何领会10月工业分娩、房地产投资、物价同比回落与背离?

10月信济启动显耀向好,市集也预期经济数据全面回升,关联词工业加多值、房地产投资、CPI和PPI同比却不测回落,与总体经济时局、市集预期以偏激他经济方针相悖离。10月限制以上工业加多值当月同比5.3%,低于9月和市集预期的5.4%和5.6%;房地产投资累计同比-10.3%,1-9月累计同比和市集预期均为-10.1%;CPI和PPI当月同比分手为0.3%和-2.9%,均较9月回落0.1个百分点,且低于市集预期的0.4%和-2.5%。

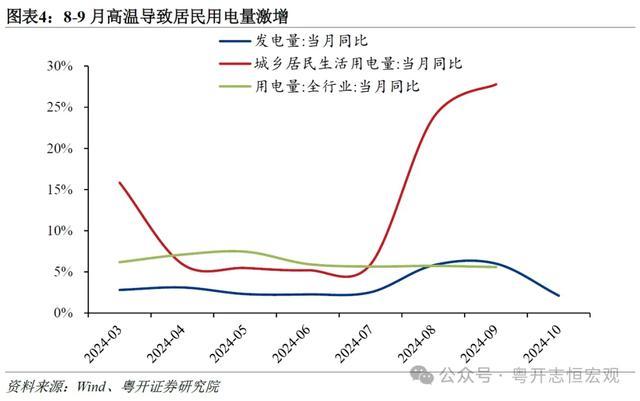

第一,工业分娩抓续复原,同比回落主因住户用电的暂时性扰动。工业包括采矿业、制造业和公用作事(电力、热力、燃气及水分娩和供应业)。10月采矿业和制造业景气度进一步提高,加多值同比分手由3.7%和5.2%升至4.6%和5.4%,也与制造业PMI由49.8%升至50.1%相一致。工业加多值同比回落,主要源于住户用电需求波动导致的发电量同比走低。本年八九月份,我国平均气温均为1961年以来历史同期最高,西南、华东、华中区域气温赫然高于客岁同期,住户用电量激增,同比增速由7月的5.9%大幅升至8-9月的23.7%和27.8%,相较之下,7-9月分娩用电同比基本踏真的5.6%操纵。跟着天气转凉,住户用电需求回落,10月发电量同比由6%降至2.1%,电力、热力分娩和供应业加多值同比由10.2%降至5.5%。

第二,房地产投资同比回落主要受贸易用房牵累,商品住宅开发投资与销售回暖走势一致。房地产投资包括商品住宅、贸易用房和其他用房的开发投资。10月房地产投资当月同比由-9.4%降至-12.3%,似乎与房地产市集回暖的时局不符,但本色上,商品住宅开发投资完成额当月同比由-10.5%升至-9.4%,与市集预期一致。贸易用房市集仍较低迷,牵累房地产投资,10月办公楼、贸易营业用房开发投资完成额当月同比分手由-7.2%和-14.8%降至-11.9%和-18.9%。据第一太平戴维斯统计,三季度北京、上海、广州、深圳的甲级写字楼空置率分手为19.4%、21.8%、18.1%和29.9%,处于历史高位,平均房钱环比分手下降6.3%、4.3%、0.7%和2.1%。

第三,CPI和PPI同比回落主要受食物和动力价钱波动、企业降价促销等影响,畴昔有望良善回升。10月CPI同比小幅回落0.1个百分点,一是极点天气对鲜菜等食物的供给冲击消退,食物价钱同比由3.3%回落至2.9%;二是动力价钱下降,交通用具用燃料价钱同比由-7.6%降至-10.5%。10月中枢CPI同比由0.1%回升至0.2%,响应了住户谗谄出现回暖势头。10月PPI同比回落0.1个百分点,一是受外洋原油价钱波动下行对我国的输入性影响,石油和自然气开采业,石油、煤炭偏激他燃料加工业价钱同比降幅均较上月扩大4.5个百分点;二是国里面分行业竞争加大,企业降价促销,举例耐用谗谄品出厂价钱同比由-2.1%降至-3.1%。10月钢铁、水泥价钱出现止跌回升,玄色金属冶真金不怕火和压延加工业、非金属矿物成品业价钱分手为鸠集4个月和3个月环比下降后初次高潮。跟着一揽子增量计策加速推出,住户需求提振开释,CPI同比有望良善回升,PPI同比降幅也将逐渐收窄。

三、9-10月信济回暖对宏不雅计策的两点启示

第一,宏不雅调控是必要且有用的,要幸免改动与逆周期休养的对立。逆周期休养为改动鼓吹营造讲究的经济社会基础和环境,改动进一步夯实和放大逆周期休养的恶果。两者的干系不是选拔其一,而是奈何相助、奈何落地和选拔时机的问题。9月信济筑底回稳,10月信济加速复原,充成见说了一系列存量计策和增量计策协同发力、抓续显效下,有用扭转了二季度以来总需求不足、预期黯然、房地产和本钱市集抓续低迷等问题。

第二,如果计策效果不足预期,就要进一步加大计策力度。以谗谄为例,3月国务院便发布了《推动大限制开辟更新和谗谄品以旧换新四肢有筹画》,但家电、汽车零卖额同比直至9月才显耀回升,原因是促谗谄计策在8月才充分发力,商务部等4部门印发《对于进一步作念好家电以旧换新劳动的告知》,抵谗谄者购买家电产品赐与补贴,国度提高了新一轮汽车以旧换新补贴尺度,最高可赢得2万元补贴,各地方政府也推出了相应的补贴计策。

面前中国经济短期筑底回稳的基础仍需进一步夯实,同期濒临“特朗普2.0”带来的外部冲击和不笃定性,这需要宏不雅计策进一步发力,增强和沉稳经济回升向好势头。

财政计策方面,加大逆周期休养力度,提高国债刊行限制,加速专项债刊行和使用,并实时凭据夙昔出口、房地产时局变化作念出是否追加预算的休养并在夙昔使用,提振信心和预期,冷漠2025年赤字斗胆打破3%,一次性大幅加多赤字限制;财政开销结构向医疗、训诫和养老等行家谗谄领域歪斜,处置住户黄雀伺蝉,提高住户谗谄意愿。

货币计策方面,用好总量和结构性计策用具,该降准降准,该降息降息,提振住户谗谄和企业投资需求;加大对大限制开辟更新和谗谄品以旧换新的金融撑抓。

房地产计策方面,加速拔除非必要的限度性措施,让商品房追究市集化建设;探索中央层面诞生“房地产踏实基金”,专项用于保交房、收储存量房、收购房企存量地盘等劳动,保险民生、缓解房企流动性压力;指导饱读动高品性住宅产品开发,以优质供给兴隆住户合理需求。

弥远来看,要从根柢上处置地方债务问题,要从财政体制、债务预算管理和城投转型三个维度动身扼制地方隐性债务的产生。(详见《防护化解债务风险:面前时局与14条空洞粗糙举措》)

其一,财政体制方面,要踏实宏不雅税负、厘清政府与市集鸿沟、上收中央事权和开销职责、对东说念主口流出的区县进行机构归拢等。

其二,债务预算轨制方面,加强地方政府债务管理,建立债务与本钱预算。建立健全债务风险预警和防控机制,严格阻挡新增债务限制,确保债务限制与经济发展水平相相宜。同期,要加强财政递次和监管力度,翔实线方政府违法举债、变相举债等四肢的发生。面前我国债务管理主若是余额和名额管理,尚未编制涵盖限制、结构、还本付息筹画、投向等更详备的债务预算,债务束缚力不足,有必要建立起债务预算和本钱预算。本钱预算即针对政府固定财富投资等大要酿成行家固定财富的财政开销行径编制的预算;债务预算是对政府债务限制、结构、还本付息筹画等进行详备预备的预算,是现行债务名额管理的升级版。

其三,加速城投转型。畴昔,应加速城投公司市集化转型法子,推动其向市集化、专科化、圭表化的地方发展。通过引入社会本钱、优化公司治理结构、晋升运营遵循等步地,增强城投公司的自我造血智力和市集竞争力,从而裁减对地方政府的依赖。(详见《城投公司转型的可能地方与风险——城投转型系列之三》)

——————