让不懂建站的用户快速建站,让会建站的提高建站效率!

作家:张文朗 彭文生 (彭文生 系中金公司首席经济学家 中国首席经济学家论坛副理事长)

概要

刻下经济靠近的主要矛盾是需求缺口较大,物价承压。与传统经济周期不同,金融周期下半场,物价治愈机制更为复杂,跟楼市和债务联系的“明斯基效应”和“费雪效应”比较隆起。与此联系的 “地皮金融”受阻影响地方收入,而还债也压降了政府其他开支,给社会集团销耗增添下行压力。资产价钱治愈,加上干事和收入压力高涨,住户销耗也相对较弱。

缩小需求缺口、提振物价的一个遑急抓手是裁汰经济主体的债务包袱。本年9月下旬以来,一系列遑急会议充分展现了政府稳增长的决心。近期出台的货币政策有助于裁汰经济主体的利息包袱,但仍然需要财政加力以缓解需求不及的矛盾。11月8日,寰球东说念主大常委会表决通过对于批准《国务院对于提请审议增多地方政府债务名额置换存量隐性债务的议案》的方案[1],不仅量入计出了地方利息开销,也腾出了一些资金来稳增长,有助于推升社会集团零卖和政府销耗。

提振需求的另一个遑急抓手是财政直达民生,尤其在出口不确定性高涨的布景下。货币要通过中介机构才能传导至最终需求,而财政直达民生不错绕过中间渠说念,逆周期力度更强。在政府投资乘数下降的布景下,政府开销由基建往民生歪斜有助于财政提质增效,也能更好地普及物价。我国民生领域的空间较大,而针对高销耗倾向东说念主群的民生政策可能更容易提振增长。在贸易摩擦不确定性较高、出口价钱仍然靠近下行压力的情况下,财政扩张提振内需的遑急性愈加隆起。11月8日的新闻发布会[2]指出2025年财政将加大对建设更新的救济,扩大销耗品以旧换新界限,加地面方盘曲支付,加强对科技鼎新、民生等要点领域插足保险力度。

凭据咱们的估算,倘若通过2年多时期来弥合需求缺口,来岁本体经济增速可能需要较本年普及0.5到1个百分点把握。如果外围环境恶化,稳增长的难度也会相应加大。假定好意思国对华特别加征60%关税,好意思国通胀可能因此一次性高涨0.6-1.3个百分点。关税可能通过出口和产业布局等渠说念影响我国的经济增速,对冲这个影响需要的净财政开销界限可能为2024年GDP的1.1%把握。

一个相对比较理念念的情景是逆周期政策络续加码,将本体经济增速从本年的5%把握普及至2025年的5.5%把握。这意味着,在债务置换腾出的资金以外,净财政开销还需要增多速要GDP的2%把握。如果预算内赤字率较本年普及1个百分点,剩余部分可能来自于尽头国债、专项债等。这种情况下, GDP平减指数通胀可能从2024年的-0.4%把握升到2025年的0.5-1%,CPI通胀可能从0.3%把握高涨至1-1.5%的水平,接近于凯恩斯所说的“半通货延伸”情形。要正经的是,预测2025年经济走势靠近较大的不确定性,朝上和向下的风险王人阻拦暴虐,其中里面逆周期政策走势和外围宏不雅环境的演变王人需络续不雅察。

Text

正文

金融周期下行,低物价轮回

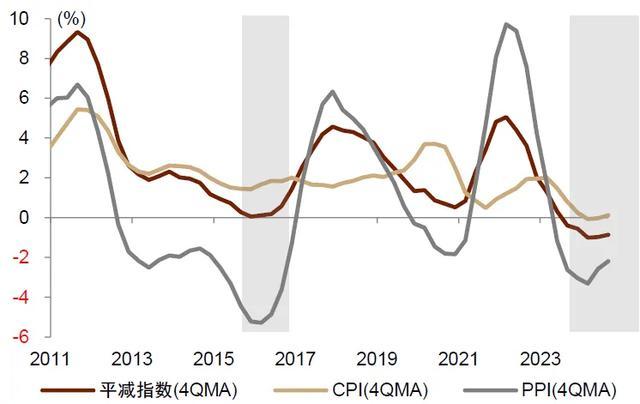

刻下经济靠近的主要矛盾是需求缺口不竭扩大,物价走弱。咱们预计到2024年底,GDP平减指数同比可能贯串7个季度为负。2012年到2016年时期,物价曾经靠近较大下行压力,PPI同比在较长的时期内不竭为负,但反馈下贱需求强弱的CPI进展较稳,同比均值为2%把握。如图表1所示,本轮GDP平减指数下行经由中,PPI的负担小于上一轮,而CPI的负担昭着加大。这阐发需求不及而非供给多余是本轮物价下行的根源,提振需求而非无为缩减产能是提振物价的要道。

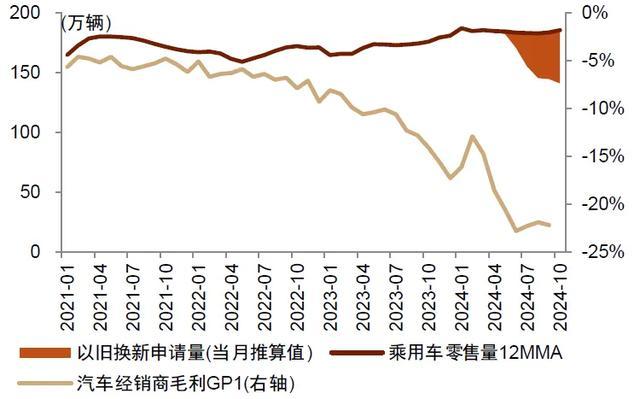

需求缺口的积贮既是金融周期下行的扫尾,也反馈了往常几年疫情冲击的影响。咱们的初步估算骄贵,2020年以来积贮的需求缺口可能为3-4%。大界限建设更新和销耗品以旧换新政策(“两新”)故意于提振销耗,举例汽车、家电零卖额增速均有改善。但从价钱来看,汽车价钱未见昭着起色(图表2)。虽然,近几年汽车价钱下行偶而刻改善的积极成分,但也反馈了内生销耗动能偏弱的表象。

图表1:近期CPI对GDP平减指数负担较大

贵寓起原:Wind,中金公司参谋部

图表2:以旧换新后,汽车销售呈现“量稳价弱”态势

注:GP1(进销差毛利率)=(整车销售收入-整车销售成本)/整车销售收入×100%

贵寓起原:中汽协,Wind,中金公司参谋部

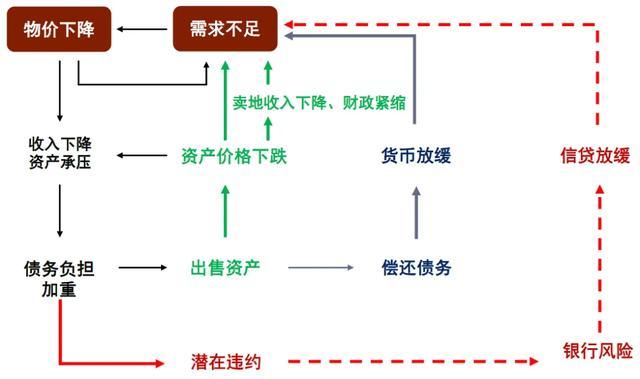

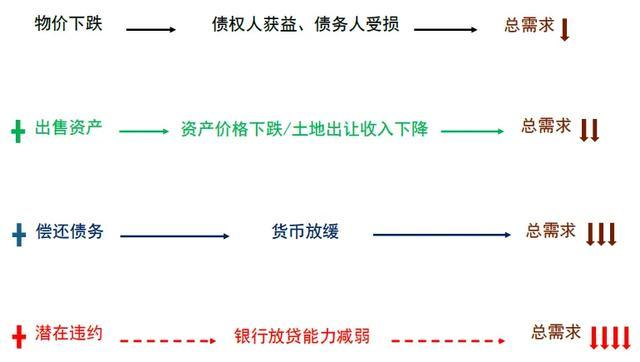

与传统经济周期不同,金融周期下行阶段,低物价轮回的机制更复杂,主要体现为楼市治愈和债务偿还带来了较强的“明斯基效应”和“费雪效应”(图表3)。经济周期下行时期,物价治愈和轮回的基本机制是“庇古效应”和“托宾效应”,即物价下行导致债权东说念主获益、债务东说念主受损,但债务东说念主开销倾向更高,因此总需求下降。金融周期下行时期,房价治愈带动金钱变化,进一步影响总需求(“明斯基效应”)。同期,“地皮金融”机制受阻,明斯基效应也增多了地方财政的压力,进而影响总需求。物价治愈还推升本体利率,债务东说念主偿债动机高涨而假贷动机下降,导致货币增速放缓、总需求下降(“费雪效应”)。

低物价轮回的第四个机制是“伯南克效应”,也等于说,如果出现债务背约,那么银行的放贷才智可能受到影响,进一步负担总需求。在中国,比较不竭的审慎监管,加上银行业有比较弥散的坏账拨备与成本储备,“伯南克效应” 并未清晰。2024年10月12日国新办新闻发布会[3]指出将补充银行成本金,这将进一步巩固我国银行机构救济实体经济的才智。与此不同,好意思国次贷危急时期,其房地产治愈带来的“伯南克效应”相等显赫,主要因为彼时好意思国与房地产联系的金融滋生品体量大,房价治愈对金融机构形成了较大冲击,进而对好意思国经济带来很大的负面影响。

图表3:金融周期下半场,低物价轮回机制更为复杂

贵寓起原:Debt-deflation: concepts and a stylised model,by Goetz von Peter,BIS working paper No 176,中金公司参谋部

“明斯基效应”与“费雪效应”相对隆起

如前所述,金融周期下半场,低物价轮回的机制更复杂。接下来,咱们主要就其中的“明斯基效应”和“费雪效应”进行简要分析。

“明斯基效应” 是金融周期下行时期的典型特征。受房价着落的影响,咱们测算29个大中城市2017Q1以来的二手房购房者靠近损失的比例迟缓高涨[4],其中自2021Q1以来的二手房购房者中,靠近损失的占比相对更高。自2022年以来,房地产价钱下行扼制城镇住户资产增速。为止2024上半年,城镇住户资产依然贯串多个季度环比靠近下行压力。除对私东说念主部门形成影响外,明斯基效应还体现为“地皮金融”受阻、地方财政压力高涨。咱们的估算骄贵,总财政开销(包括一般众人预算与政府性基金)与GDP之比从2019年的34%把握下降到2024年1-8月的28%把握,其中地皮出让收入的变化是个遑急原因。

金融周期下行时期的“费雪效应”也比较隆起。在物价靠近下行压力的情况下,本体利率高涨,扫尾是债务东说念主的偿债动机高涨而假贷动机下降,导致货币增速放缓、总需求承压。数据骄贵,自2022年中期起,住户提前偿还按揭贷款的表象增多,而同期住户中永恒销耗贷款滚动新增量出现下行,个东说念主按揭贷款滚动新增量也走低,体现住户假贷意愿偏弱。“费雪效应”在企业端也有体现,图表4骄贵,为止本年上半年,上市公司净筹资性现款流(滚动12个月,即TTM)依然贯串多个季度走弱,其中2024年2季度的净筹资性现款流(TTM)为10年来比较低的水平。金融周期下半场,这几个效应重迭起来的扫尾是总需求下行压力加大(图表5)。从销耗数据来看,需求放缓在政府、企业与住户部门均有体现。

图表4:非金融上市公司净筹资性现款流(TTM)

贵寓起原:Wind,中金公司参谋部

图表5:金融周期下半场,多个效应影响总需求

贵寓起原:Debt-deflation: concepts and a stylised model,by Goetz von Peter,BIS working paper No 176,中金公司参谋部

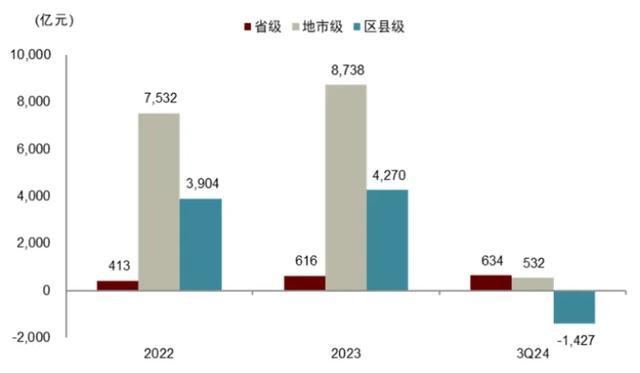

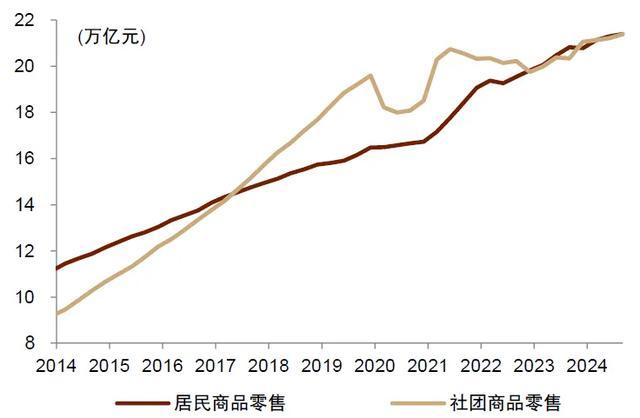

政府部门需求放缓既体现为投资放缓,也体现为社会集团零卖走弱。城投债券净融资有所收缩,分行政层级看,区县级城投债券净融资受到的影响相对更大(图表6)。不外,城投债券融资走弱部分也可能由于基建投资空间的收窄所致。销耗方面,GDP项下的销耗包括商品销耗和服务销耗,而社会零卖主要包括商品销耗。频年来,住户零卖增速偏弱,但社会集团零卖下行相对更快(图表7)。

图表6:不同业政层级城投债券净融资情况

注:数据样本为2000余家发债城投 贵寓起原:Wind,中金公司参谋部

图表7:社会集团与住户零卖走势

注:社会集团包括机关、社会团体、军队、学校、企行状单元、居委会或村委会等贵寓起原:Wind,中金公司参谋部

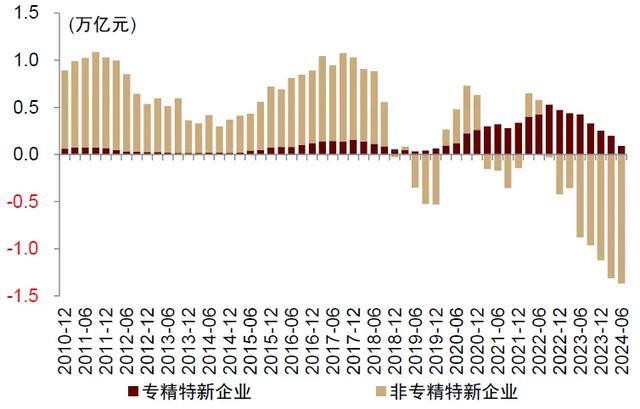

2021年以来,A股上市公司赔本面(赔本企业数占总企业数比重)有所扩大,2021-2024年,上半年税息折摊前利润(EBITDA)赔本的上市企业占比有所高涨。从部门均衡的角度来看,企业利润的起原有四个,包括财政赤字、住户净销耗、企业净投资和对外顺差。企业利润同比变化的理解骄贵,2023年2季度,财政赤字的变化对企业利润的影响较大,企业部门的投资对企业利润影响不大。但这个表象近期出现变化,净投资成为2024年企业利润最大的影响因子(图表8),这可能阐发企业部门自己的紧缩依然成为影响企业利润的遑急成分。

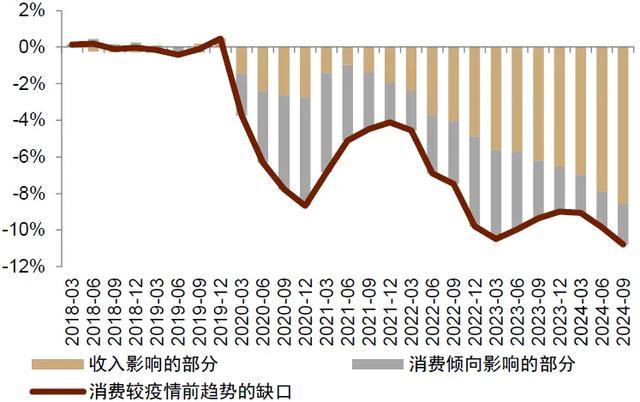

从住户端来看,除了金钱变化影响销耗以外,干事场所的变化和收入增速放缓也影响其销耗。 如果将住户销耗开销与其疫情前趋势的偏离理解为销耗倾向和收入两部分,收入变化的影响不竭加大(图表9)。举座看,干事压力在不同东说念主群中互异较大。2024年9月15日国务院发布《对于实施干事优先策略 促进高质地充分干事的认识》[5] ,体现了政府对干事场所的高度意思意思。

图表8:净投资对企业利润的影响加大

注:这里的财政赤字为一般众人预算的开销与收入差距加上政府性基金的开销与收入差距,大于0代表财政同比扩张,小于0代表财政同比紧缩

贵寓起原:Wind,中金公司参谋部

图表9:收入和销耗倾向对住户销耗缺口的影响

注:疫情前趋势值按2015-2019年平均口头增速外推

贵寓起原:Wind,中金公司参谋部

一口说念破:减轻债务包袱+财政直达民生

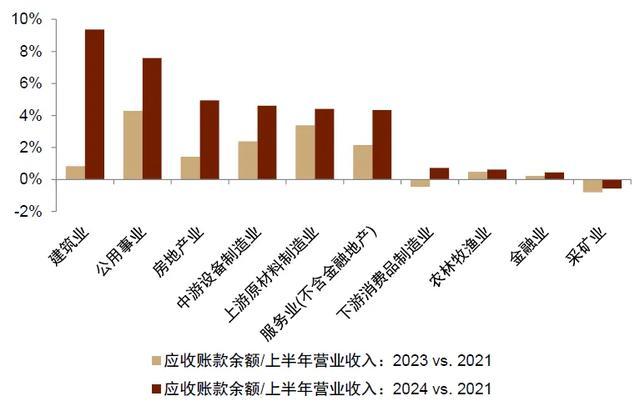

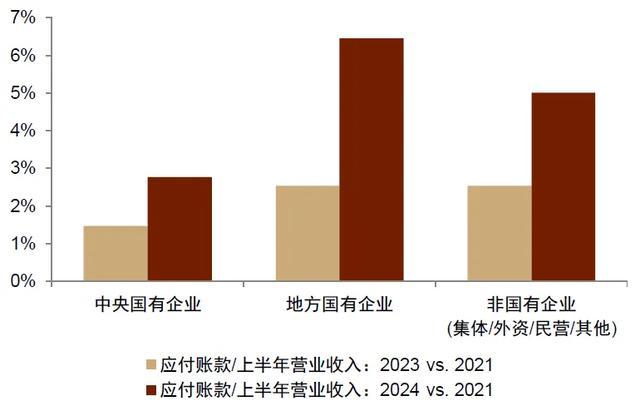

针对上头所分析的需求不及问题,政策如何发力?一方面需要切实减轻经济主体的债务包袱。如图表10所示,咱们发咫尺非金融地产上市公司当中,建筑业与公用行状上市公司应收账款占营业收入的比例在2024年上半年高涨较快。从应答账款来看,地方国有企业应答账款占营业收入的比例在2024年上半年高涨较快(图表11)。建筑公司一般与工程款式关系比较密切, 这个表象背后可能有地方收入下滑的传导。

咱们将沿途非金融上市企业的应答账款与应收账款作念了一个加总分析,总的来看,上市公司应答账款的高涨要快于应收账款。这可能意味着上市公司在账期上的议价才智相对更强,非上市的、界限相对较小的公司现款流压力可能相对更大。咱们的分析骄贵,2021年以来,中国非政府部门还本付息占GDP的比例处于高涨的情状。具体来看,付息占GDP的比例大体安详,到期债务与GDP的比例高涨是推高还本付息压力主要成分。凭据对上市银行财报的分析,咱们测算将来12个月到期贷款占GDP的比例还可能高涨。

图表10:分行业看上市公司应收账款占收入比例的变化

注:统计样本为A股上市公司。应收账款余额为止2024年上半年 贵寓起原:Wind,中金公司参谋部

图表11:从企业性质看上市公司应答账款占收入比例的变化

注:统计样本为A股上市公司,不含金融、房地产、建筑业。应答账款余额为止2024年上半年 贵寓起原:Wind,中金公司参谋部

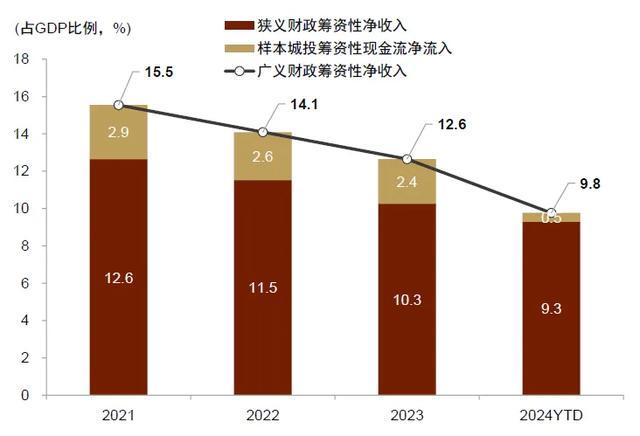

地方政府方面,地皮出让收入下降重迭隐性债务偿还对地方财政现款流带来压力。咱们从地方筹资性现款流的变化来分析这个问题。政府税费收入高涨会减少非政府部门的资产,但政府筹资收入不会减少非政府部门的资产,因此政府筹资性收入是掂量财政力度的遑急起点。增多政府部门收入、但又不挫伤非政府实体部门资产欠债表的筹资款式包括各式类型的政府债务融资、地皮出让收入等。从广义财政的角度来看,城投的净融资现款流亦然广义财政筹资性净收入的一部分。从年头于今的数据来看[6],2024年广义财政净筹资收入同比收缩,与GDP的比例同比下降3个百分点把握(图表12),主要原因是地皮收入下滑以及城投净融资减少。

如果用1-9月的数据调和样本城投公司半年报的数据推算,2024年1-9月,广义财政筹资性净收入与GDP的比例可能为9.8%,较2023年的12.7%下降了2.9个百分点(图表12),其中1.46个百分点来自地皮出让收入的下降,1.92个百分点来自城投筹资性净现款流的减少(其中0.72个百分点由融资减少孝敬、1.20个百分点由还本付息压力增多孝敬)。

图表12:广义财政筹资性净收入拆分

注:样本城投公司包括了2000余家在2021年到2024年上半年均论说现款流量表的城投公司。狭义财政筹资性净收入主要包括政府债务融资以及地皮出让收入,广义财政筹资性净收入包括城投与狭义财政筹资性净收入。笃定请参见《从筹资现款流看财政力度》 贵寓起原:Wind,中金公司参谋部

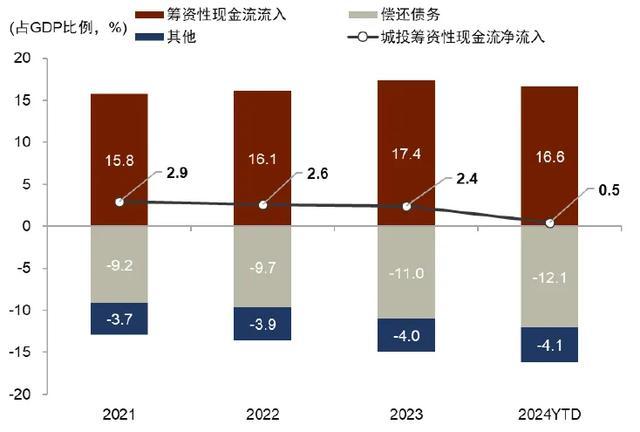

图表13:样本城投筹资性现款流拆分

注:样本城投公司包括了2000余家在2021年到2024年上半年均论说现款流量表的城投公司 贵寓起原:Wind,中金公司参谋部

近期公布的一些政策顺序有助于缓解联系主体的债务压力。2024年9月下旬以来,货币、财政、成本商场、金融监管等政策协同发力。其中降息有助于减轻经济主体的利息开销,缩小续贷条款有助于改善实体经济的现款流。凭据咱们的估算,2024年9月以来的LPR下调将为实体经济量入计出利息5000亿元把握(年化,下同),再加上存量房贷利率加点下调量入计出的1500亿元,2024年9月以来利率下调整个可能给实体部门减轻利息包袱6500亿元把握;另一方面,咱们估算骄贵,入款利息下降可能在将来一年内给银行裁汰利息包袱4000亿元把握;概括来看,实体部门的现款流可能因此净增多2500亿元把握。但因销耗与投资倾向偏弱,实体经济所量入计出的利息在多猛进程上灵验升沉成投资与销耗还待不雅察。

在裁汰广义财政还本付息包袱方面,债务置换不错施展比较隆起的作用,2024年11月8日寰球东说念主大常委会表决通过对于批准《国务院对于提请审议增多地方政府债务名额置换存量隐性债务的议案》的方案[7]。2018-2023年间莫得进行大界限债务置换,加上近几年地皮出让收入下降较多,地方财力靠近的挑战加大,财政逆周期退换才智受到影响。2015-2018年时期地方政府刊行了较大界限的置换债来化解2014年认定的隐性债务,而2018年以来的新一轮化债则更多依赖地方政府和城投自有收入、占用新增专项债、周转资产等款式偿还,这可能导致部分本愚弄于众人服务和投资的资金被用于还债。

2024年11月8日寰球东说念主大常委会审议批准增多6万亿元地方政府债务名额置换存量隐性债务、分三年实施、每年2万亿元,并文牍从2024年开动,贯串五年每年再行增地方专项债券中安排8000亿元特意用于置换隐债,2029年及以后到期的棚改隐债2万亿元按原协议偿还、无须于2028年底之前提前偿还。三项举措下,财政部算计地方需消化的隐债总和从2023年底的14.3万亿元大幅降至2.3万亿元,五年累计可从简6000亿元把握利息开销[8]。咱们以为隐债置换不单量入计出利息,还将开释增量财政开销空间。假定6万亿新增置换债和无需提前偿还的2万亿棚改债中50%可减少对蓝本用于其他开支的财政收入和打算性债务的挤占,将来三年或可开释财政空间4.08万亿元,这意味着将来一年或可开释财政空间1.36万亿元。

松货币仍有空间,与财政的协同也将加强。2024年9月底,货币政策依然进行了较鼎力度缩小,咱们预计2024年底到2025年货币政策仍有缩小的空间,主要的顺序可能包括3个方面。第一,在数目器具上,2024年11月到2025年仍有可能降准75bp把握,用来称心银行资产欠债表扩张产生的特别流动性需求;第二,在利率器具上,咱们以为降息要筹议里面金融系统的盈利以及汇率厚实,但在银行成本取得补充的布景下,降息概率比较大;第三,在结构性货币器具上,咱们以为有可能调和财政的发力场地推出更多的鼎新式货币政策器具,此前东说念主民银行依然明确暗示“正在参谋允许政策性银行、交易银行向有条款的企业披发贷款收购存量地皮,东说念主民银行提供必要的再贷款救济”[9]。

财政扩张的另一个遑急抓手是直达民生。与货币政策比拟,为何更为强调财政政策?这是因为,货币要通过中介机构才能到最终需求,举例央行降息通过银行、成本商场传导。而财政不错直达最终需求,比如通过税收减免和盘曲支付直达家庭和企业,遁入中间传导机构并克服顺周期性,逆周期的力度更强。

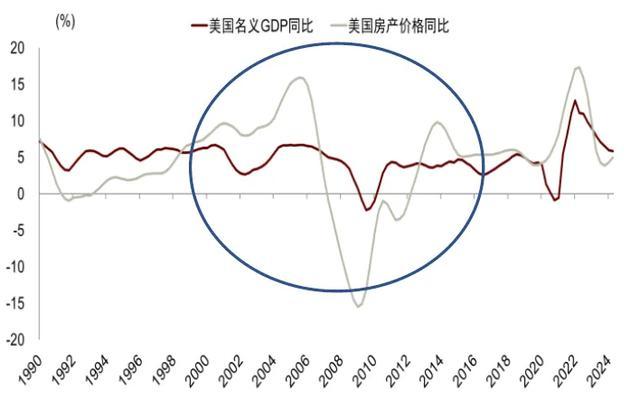

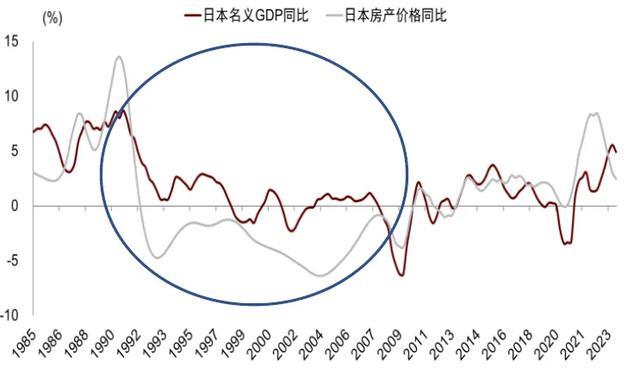

此外,是不是先要房价高涨,经济才回暖呢?实践中的本体情况频繁是,在房地产进入下行周期的经由中,房价治愈跳跃经济增长,而在房地产止跌回暖的周期中,经济增长跳跃于房价回暖,好意思国和日本的陶冶见图表14-15。因为房价高涨的前提是信贷扩张,而住户借钱购房的动机强弱与收入增速考究联系。一般来说,经济增长回暖,住户收入预期改善,住户加杠杆的能源才可能增强,从而推升房价高涨。也等于说,在财政政策发力稳增长、普及收入预期的情况下,住户加杠杆买房的动机才高涨。虽然,财政发力径直普及增长和财政加鼎力度稳地产并不矛盾,若不错同期进行,这么增长与地产改善的节律将更快。

图表14:好意思国房价与口头GDP增长

贵寓起原:Wind,中金公司参谋部

图表15:日本房价与口头GDP增长

贵寓起原:Wind,中金公司参谋部

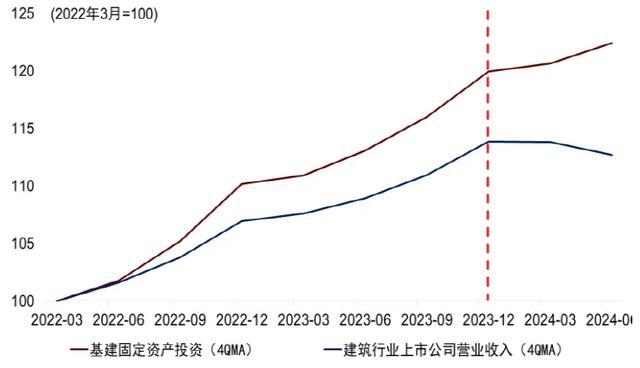

那财政如何提振需求?中国往常“稳增长”的一个遑急抓手是基建,但经验多年高速发展后,基建增漫空间收窄,政府投资乘数下降,咱们测算政府投资的短期(一年)财政乘数可能已从2013-2017年的1.4把握降至2018-2022年的0.8把握,一个表象是基建固定资产投资与上市建筑公司营收之间的背离加大(图表16)。此外,投资短期提振需求,但中期也普及供给,可能导致需求缺口扩大而不是缩小,物价可能先升后降。因此,咱们以为,政府开销要点由基建投资向民生更正有助于财政政策提质增效,同期也有助于不竭地提振物价。咱们的参谋骄贵,不同领域的民生开销对经济增长的乘数互异较大,教养、医疗、社保三大民生一年内的短期乘数总体上可能为0.7-0.9,但永恒乘数大于1(图表17)。细分来看,短期内教养乘数大于1,而卫生和社会保险短期乘数小于1,这可能是因为前者开销更为刚性。针抵销耗倾向较高(财政乘数较大)东说念主群的民生政策可能更容易提振增长。咱们以为,按照这个逻辑,针对低收入东说念主群、年青东说念主和多孩家庭的民生政策或在稳增长方面服从更佳。比如,为了灵验促进住户销耗,提高对乡村老东说念主、育儿家庭、城镇休闲者和住房难题者的社会保险开销和联系民生开销可能比较灵验。

图表16:基建FAI与上市建筑公司的营收背离加大

贵寓起原:Wind,中金公司参谋部

图表17:三大民生的财政乘数互异较大

贵寓起原:CEIC,亚特兰大联储,中金公司参谋部

走向“半通胀”

如前所述,咱们测算近几年积贮的需求缺口可能为3-4%。咱们预计,若来岁本体GDP增速仍为5%把握,物价走势可能与本年相若,因为需求缺口莫得收窄。2024年三季度货币政策奉行论说指出“把促进物价合理回升四肢把捏货币政策的遑急考量,推动物价保持在合理水平”[10]。而普及物价的要道是弥补需求缺口,如果通过一年时期来完全弥补近几年所积贮的需求缺口,经济增长可能需要快速高涨,这并非咱们的基准情形。

一个比较合理的情形是迟缓弥合需求缺口,假定通过两年多时期来弥合需求缺口,2025年本体GDP增长可能需要在本年基础上普及0.5到1个百分点把握,但好意思国大选带来的外围环境变化对此增添了不确定性。本体上,好意思国候任总统特朗普上台后可能会提高好意思国财政扩张力度,大致率将推升好意思国口头经济增速(主淌若通胀率回升),这将增多好意思国的入口。但另一方面,如果特朗普对外加征关税,又将对其入口带来下行风险。按照2023年的数据,好意思国从中国入口商品占其总销耗的比重为2.2%。筹议到咫尺好意思国经济需求仍然较为强劲,苟简处于充分干事的情状,如果假定加征关税的影响沿途传递到好意思国销耗价钱,那么60%的对华特别关税可能推升好意思国通胀1.3个百分点把握(年化)。如果概括筹议汇率变动、需求波动、替代效应等成分的影响,有参谋骄贵,60%的对华特别关税可能会特别推升好意思国通胀0.6个百分点把握(年化)(测算笃定请参见《特朗普政策对好意思国经济的潜在影响》)。

加征关税主要通过两个渠说念对其入口指标地的经济带来影响,一是出口,其次是产业布局,而出口和产业布局的变化会蜿蜒影响销耗。咱们以为,在出口价钱依然靠近下行压力的情况下,再通过出口价钱下调来对冲关税影响的空间有限,而财政加鼎力度提振国内需求是缓解关税冲击灵验顺序。假定0.8的财政乘数,这意味着净财政开销可能需要增多很是于2024年GDP的1.1%把握的界限去对冲关税[11]对GDP的影响。从投向来看,财政直达民生、提振住户需求显得更为遑急。

如前所述,如果外部环境恶化,2025年稳增长的难度加大。这种情况下,一个相对比较理念念的情景是推升本体经济增速达到5.5%把握。这意味着,除璧还务置换腾出的资金以外,还需特别新增很是于GDP的2%把握的净财政开销(其中1%把握用来对冲关税的潜在影响)。如果一般预算赤字率为4.0%,那么剩余一个百分比的GDP需要从尽头国债、专项债等渠说念融资。资金行止方面,除了络续挖掘基建款式、加速股东城中村检阅和城市更新以外,咱们预计可能会增多对民生的救济(比如低收入东说念主群社会保险、生养补贴、城镇化等)。

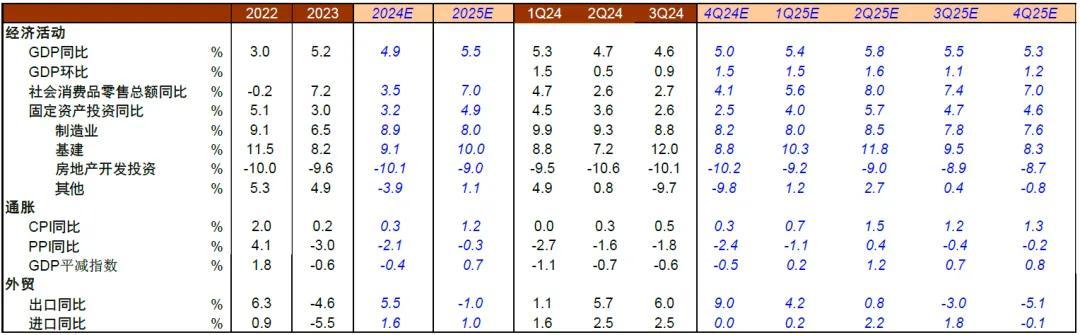

这种情况下,GDP平减指数通胀可能从2024年的-0.4%把握提高到2025年的0.5-1%,CPI通胀可能从0.3%把握升至1-1.5%的水平,PPI通胀可能从-2.1%把握普及至0把握,这个情形接近于凯恩斯所说的“半通货延伸”情状[12](凯恩斯将所说的“十足通货延伸”是指在充分干事的环境下,灵验需求的增多所出现的情状)。具体预测如下:

► 固定资产投资同比或为4.9%,四个季度可能分离为 4.0%、5.7%、4.7%、4.6%。细分来看,十四五收官之年紧要款式加速落地,地方隐债监管限制缩小,重迭政府显性债务增多,基建投资同比或为10.0%;房地产开荒投资降幅可能较2024年稍许收窄,四个季度可能迟缓小幅改善。制造业投资同比增速可能下降至8.0%把握。

► 社零总和同比或为7.0%把握。财政扩张或将进一步向民生、销耗领域歪斜,带动社零总和增速改善幅度大于投资。本次大界限债务置换,有助于减少化债对财政资金的挤占,助力社会集团销耗复原性增长。扩大销耗品以旧换新的品种和界限,不错与现存政策连结续,堤防政策退坡带来的销耗回落,并扩大政策隐敝面,让更多销耗品类和销耗群体受益。

► 这种情况下,全年GDP同比可能为5.5%把握,预计四个季度GDP同比可能分离为5.4%、5.8%、5.5%、5.3%。

► 2025年预测的不确定性较大。里面来看,主淌若逆周期政策力度与投向,以及传导服从。在经验贯串接近4年房地产价钱治愈以及较永劫期的低通胀之后,住户、企业部门的预期总体相对偏弱,如果政策宽松力度较大重迭预期改善共振,经济进展可能好于预期,反之则相悖。外部来看,好意思国通胀与其贸易政策不确定性较大,对出口带来较大扰动。这些变化需要络续不雅察。

图表18:预测表

贵寓起原:Wind,中金公司参谋部

[1]https://www.gov.cn/yaowen/liebiao/202411/content_6985597.htm

[2]http://www.npc.gov.cn/wszb/zzzb47/

[3]http://www.scio.gov.cn/live/2024/34941/index.html

[4] 数据为止2024年2季度。

[5]https://www.gov.cn/gongbao/2024/issue_11646/202410/content_6980867.html

[6] 城投部门的现款流增速用上半年增速推算,政府部门筹资性收入按照年头预算估算。

[7]https://www.gov.cn/yaowen/liebiao/202411/content_6985597.htm

[8]http://www.npc.gov.cn/wszb/zzzb47/wzzb47/

[9]http://www.scio.gov.cn/live/2024/34977/tw/

[10]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/5347949/5501759/index.html

[11] 假定好意思国对华加征60%的关税,并在2025年下半年开动落地。

[12] 约翰·梅纳德·凯恩斯,《干事、利息和货币通论》,第21章。