让不懂建站的用户快速建站,让会建站的提高建站效率!

近期,应酬平台上宣传的“债务重组”中介成为欠债东说念主温存的焦点。

每经记者以欠债东说念主身份拜谒发现,这些中介通过“借新还旧”、提供垫资方式匡助欠债东说念主“重组”债务,但内容操作中收取高额处事费和“砍头息”,导致债务越滚越多。讼师指出,此类活动可能涉嫌贷款骗取罪和犯罪缱绻罪。

在应酬平台上轻易宣传的“债务重组”中介是欠债东说念主的“救命稻草”,照旧牵萝补屋的“砒霜”?

一位刚刚从拆西补东的“滚雪球”式债务恶梦中走出来的亲历者向每经记者评释了3万多债务如何越滚越多滚到70万,“欠那么多的时候,你就会以为我方这辈子王人完毕”。

所谓的个东说念主“债务重组”究竟是什么操作?债务东说念主通过“债务重组”,真能告成“上岸”吗?每经记者以欠债东说念主身份开展拜谒。

应酬平台上关联个东说念主“债务重组”的告白等信息

一、率领“借新还旧”,称倒贷很正常

在应酬平台上,“债务重组”“债务优化”似乎被形色成欠债东说念主的“救赎”。每经记者以欠债东说念主身份策划到多位声称不错处理债务问题的中介。通过与这些中介疏通,记者发现,他们口中的“债务重组”主要分为两种方式。

记者通过该应酬平台策划到的第一位中介,在得知记者尚未落后后,告诉记者“落后会成黑户,以后网贷也贷不出来了”,随后主动为记者提供决议,“给你办一笔其他的,帮你把这个快落后的还了如何样?不错用你的五险一金作念一笔四大行的贷款,利息二厘多,期限一般王人是三年期,也有五年的。作念五险一金的这种纯信贷比拟适当你,利息低、先息后本,当天就能下款,不至于到时候落后了放不出款。”

记者回来借新还旧被银行发现,该东说念主士默示,“不会。”

“能确保银行不查我的贷款用途吗?会不会被发现后抽贷或报警抓东说念主?”

该东说念主士称,“倒贷很正常的,抽贷是信用卡、网贷干的,咱这王人正经用途,无谓怕。如果你是要归本(清偿本金)了,最佳是早点作念,若是支配归今日历就不好弄了。”

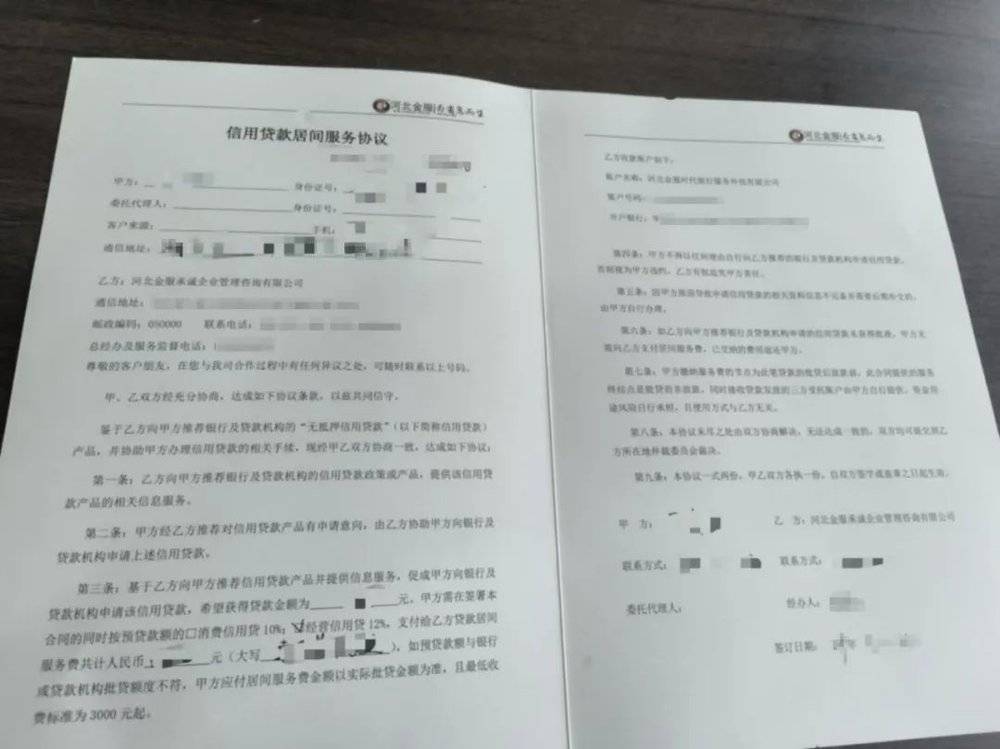

这些中介是个东说念主,照旧公司?在该东说念主士给记者的公约上,记者看到,这家公司名叫“河北金服承诚企业不绝参谋有限公司”(以下简称“金服承诚”),但收款账户称呼却为河北金服期间银行处事外包有限公司(以下简称“河北金服”)。

公约深远,乙方(金服承诚)向甲方保举银行及贷款机构的“无典质信用贷款”(以下简称“信用贷款”)家具,并协助甲方办理信用贷款的干系手续。基于乙标的甲方保举信用贷款家具并提供信息处事,促成甲标的银行及贷款机构恳求该信用贷款,甲方需在签署本公约的同期按预贷款额的耗尽信用贷10%、缱绻信用贷12%,支付给乙方贷款居间处事费。如预贷款额与银行或贷款机构批贷额度不符,甲方应酬居间处事费金额以内容批贷金额为准,且最低收费尺度为3000元起。甲方交纳处事费的节点为此笔货款的批货后放款前。

中介提供给记者的公约

“你这笔的处事费比例具体得看征信,征信没问题的即是正常收费。一般即是下款金额的三个点,征信黑户、花户这些不好作念的收得会比拟高。”

按照3%比例臆想,贷款10万元就要先付3000元处事费。而如果是征信黑户、花户,按照公约上12%的比例臆想,贷款10万则要先被机构拿走12000元“砍头息”。这意味着,正本10万元的债务,在贷款利率不变的情况下,每“滚”一次,可能就要至少多付12000元。而如果要将“砍头息”也贷出来,则意味着本金也会越“滚”越多。

金服承诚与河北金服是什么关系?

工商信息深远,金服承诚缱绻限制包含企业不绝参谋、信息参谋处事(不含许可类信息参谋处事)、接受金融机构委用从事信息时期和过程外包处事(不含金融信息处事)、接受金融机构委用对信贷落后户及信用卡透支户进行教导见告处事(不含金融信息处事)、财务参谋等。

股权信息深远,河北金服持有该公司40%股权,剩余60%为当然东说念把持股。河北金服的缱绻限制包含,接受银行委用从事银行信息时期外包处事、接受银行委用从事银行业务过程外包处事、代理通讯运营商授权的业务、财务参谋处事等。天眼查上关联的官网深远,河北金服算作一家专科的贷款处事平台,已与80余家金融机构开辟长期相助关系,包括有银行、相信、基金、押店机构等。

上述公司是否确有该项业务?

记者拨打金服承诚在国度企业信用信息公示系统上泄露的年报电话,但电话接通明,对方听到记者说“之前参谋过债务重组的事情”后,便挂断电话。之跋文者再无法买通该电话。

通过天眼查关联的河北金服官网,记者找到河北金服24小时热线电话及策划东说念主卢司理电话。蹊跷的是,官网上24小时热线电话与这份公约上深远的金服承诚策划电话一致,策划东说念主卢司理电话与公约上深远的金服承诚总承办及处事监督电话一致。而公约上深远的金服承诚通讯地址为石家庄市桥西区万象城A座1914室,河北金服官网深远的公司地址则为石家庄市桥西区万象城A座19层。

记者拨打24小时热线,阐述来意是处理债务问题,责任主说念主员便称安排业务东说念主员策划记者。业务东说念主员在得知记者征信精好意思、收入褂讪后,称不错帮作念一个先息后本的大行贷款,贷款利息三四厘,用这笔还款压力小的贷款置换原来的贷款。手续费为贷款额度的5%~10%,“支款卡就填原来贷款的还款卡。”

在被问及会不会被银行查“贷后”?该东说念主员称,“‘贷后’我给您处理,银行如果需要你提供贷后解释,你给我打个呼唤,我给你提供贷后解释。”

公司客服如何解释二者关系?

记者再次拨打河北金服24小时热线商议,接线东说念主员称“分公司是我们旗下的”,他默示最终处事费王人是打到总公司。

为何对征信花户要收取12%的手续费?

该东说念主员默示,“如果征信不好,你我方去王人办不下来。我们就得找银行的崇敬司理谈,看东说念主家是否要收取。看要不要给你动关系,通过银行里面渠说念,这个可能要需要一些用度。12%的手续费包含了这些用度。”

记者谨慎到,公约上写明“资金用途风险自行承担,且使用方式与乙方无关”。该东说念主员解释称,“你拿着钱去干犯法的事情了,细目我们不行给你承担。”

帮处理“贷后”会不会不算数?该东说念主员称,“业务总监本心帮你处理‘贷后’王人不错写在公约里。我们签的这个公约,即是以公司口头跟你签的。”

对于借新还旧,该东说念主员默示,“贷新的不即是为了之前有旧的,或者是贷新的就为了花,谁不王人是这么过来的。”

办理新贷款是否需要面签或在App恳求?

该东说念主员默示,“无谓App,也无谓去银行。您签了公约,我们径直有家具部门的东说念主,通过你的个东说念主信息帮你去策划,给你匹配,然后径直给你放款。除非是极个别征信不好,或有非常情况的,需要本东说念主到场。”

二、提供高息垫资,收取“砍头息”

该应酬平台上的另一位中介则为记者提供了先垫资,再帮记者向银行恳求贷款以偿还垫资的方式。“用度分为两个部分——垫资费:信用卡3%、贷款6%;后期融出那笔大额的处事费即是10~20个点。”

这位中介所说的“垫资费”是指该机构先提供垫资供记者还款所收取的用度,此后续融出资金则还要迥殊扣除10~20个点的“砍头息”。之是以垫资,是为了“养好征信”。

不外记者发现,垫资费其实是按照垫资累计额,每月臆想一次。该东说念主士为记者臆想了记者需要支付的垫资费,“欠债30万元,(养征信)最长六个月,垫资要将欠债全部结清,幸免影响后续银行贷款。假如养六个月,前四个月还月供1万,第五个月欠债全部结清,则垫资费一共是三万八。”

“你这种情况最少要贷40万出来,按处事费10%臆想,贷出来钱你要给我们30万+垫资费+400000*10%,整个37.8万元。”

这意味着,40万元贷款得手仅剩2.2万元。欠债东说念主正本欠债30万元,在经过6个月的“债务重组”后,欠债暴涨至37.8万元(未算银行贷款利息)。而中介提供垫资(垫资费+处事费)收取用度的年化利率高达52%。

“如故告成作念了几百个东说念主,垫资总共几千万了。”与上一位中介相同,该东说念主士亦然以公司口头开展业务。为了让记者坦然,中介还将该公司的“买卖派司”及“公约”提供给记者,上头的信息深远这是一家广州的商务处事公司。此外,凭据工商信息查询,该公司缱绻限制包括个东说念主商务处事、财务参谋等,并未波及贷款业务。

该公司是否真有垫资业务?记者拨打该公司在国度企业信用信息公示系统上泄露的2023年年报电话,深远为空号。而其2022年年报电话诚然接通,但接线东说念主员称,“搞错了,这是私东说念主电话。”

记者谨慎到,某视频平台上有以该公司定名的账号,认证信息深远为该公司法定代表东说念主名下的另一家公司。

记者拨打平台登记的策划电话,接线东说念主员默示,该电话并非这两家公司,并商议记者是不是讼师,称我方曾有需处理的债务问题,咫尺如故找到讼师。

记者又试图策划该公司场所写字楼招商电话,对方别传来意后,要记者恭候来电。但记者恭候无果后尝试再次策划,却深远号码为空号。

已毕发稿,记者未能策划到这家广州的商务处事公司。

三、亲历者评释:借新还旧5年时候,从欠债3万多“滚”到70万

“拆西补东”式的还债确凿能处理问题吗?林放(假名)在应酬平台评释了我方恶梦般的五年。之后,他向每经记者评释了我方如何从3万多的债务运行,越滚越多,最终滚到了70万的过程。

“2015年下半年,我通过信用卡贷出了3万多,在这之前我是莫得欠债的。我莫得找中介,王人是在快落后的时候重新贷一笔还上,一个平台贷不出来了就换下一家平台,利率也越来越高,”恶梦从此运行,“拆西补东”的同期,他一直在贫穷得益,但赚得莫得“滚”得快。

“欠那么多的时候,你就会以为我方这辈子王人完毕。”

林放说,他有时候也会藏匿。“还款日越来越靠近的时候,你会以为越来越难。但是在还完过了阿谁时候的时候,你又好像以为没事了。轮回来回,但大部分时候是很压抑的。”

他说,如果不是巧合情况下家东说念主知说念了,家东说念主、一又友一齐筹款把“洞窟”堵上,他确凿不敢念念临了会滚到几许。

“还完的时候,你会以为孤独轻,以为东说念主生好像有救了。”但要从恶梦中齐备走出来,还需要更永劫候。林放说,到咫尺我照旧不敢濒临我的家东说念主,以为示寂他们太多,险些让他们一辈子白干。说到这里,林放忍不住哽噎。

平复神色后林放说,“最运行一笔是银行,其后是网贷,诚然我选的还王人是正规平台,但是利率越来越高,‘滚’到我无法承受。”

回念念这段资格,林放说,“年青东说念主除非十分有把捏好像还钱,不然不要贷款。咫尺各个互联网短视频平台王人在倡导让你借债、提钱,我绝顶歧视这个活动,这么会谋害许多的年青东说念主。”

他念念对深陷债务泥淖的东说念主说,“如果你和其时的我相同,利息绝顶恐怖,一定要向一又友坦诚求援,跟父母直露一定要赶早。我方撑着,只会临了利滚利到无法偿还。”

四、讼师:借新还旧涉嫌贷款骗取罪,提供高息过桥垫资涉嫌犯罪缱绻罪

中介教唆贷款东说念主借新还旧,中介和贷款东说念主可能触犯什么法律?高息过桥垫资可能触犯什么法律?为此,每经记者采访了重庆华立万韬讼师事务所讼师刘欣。

刘欣默示,中介教唆贷款东说念主借新还旧,中介和贷款东说念主确有可能涉嫌贷款骗取罪。凭据《刑法》规矩,贷款骗取罪是指:以犯罪占有为宗旨,通过“虚构引进资金、面目等错误情理、使用错误的经济公约、使用错误的解释文献、使用错误的产权解释作担保或者超出典质物价值叠加担保”等方式,骗取银行或者其他金融机构的贷款且数额达到“较大”尺度(对于贷款骗取罪数额较大的尺度,咫尺为五万)的活动。如果活动东说念主摄取前述诈欺方式获取银行贷款,并在贷款时明知借新还旧之后我方无法偿还该笔新的贷款,即涉嫌组成贷款骗取罪。

施行中有一种不雅点认为,唯有借来的贷款莫得效于个东说念主糜费品,而是用于“坐褥缱绻”,就不行认定活动东说念主主不雅上有犯罪占有宗旨。但是,凭据《全法则院审理金融犯罪案件责任茶话会纪要》的精神,活动东说念主通过骗取的方法犯罪获取资金,形成数额较大资金不行清偿,即使活动东说念主莫得轻易糜费品所获贷款,而是借新还旧,但唯有其在贷款时明知无清偿智力,仍然应当认定(推定)其有犯罪占有宗旨。

在借新还旧的情况下,即使无法认定活动东说念主具有犯罪占有宗旨,但如果给披发贷款的银行或其他金融机构形成了枢纽损失,则可能组成骗取贷款罪。凭据刑法规矩,骗取贷款罪是指“以诈欺技能取得银行或者其他金融机构贷款,给银行或其他金融机构形成枢纽损失”的活动。咫尺,施行中掌捏的“枢纽损失”尺度为50万元。

不管是组成贷款骗取罪照旧骗取贷款罪,均触犯了《刑法》。其中,中介是教唆犯,贷款东说念主本东说念主是正犯(践诺犯),二东说念主组成共同犯罪。

中介提供高息过桥垫资可能触犯什么法律?

刘欣默示,如果中介莫得取得金融机构缱绻许可证,则提供高息过桥垫资的活动可能触犯《刑法》,涉嫌犯罪缱绻罪。凭据《最高手民法院最高手民稽查院公安部司法部对于办理犯罪放贷刑事案件若干问题的观点》第一条“违犯国度规矩,未经监管部门批准,或者特出缱绻限制,以渔利为宗旨,闲居性地向社会不特定对象披发贷款,干豫金融市集步骤,情节严重的,依照刑法第二百二十五条第(四)项的规矩,以犯罪缱绻罪定罪处罚”。

即使中介的活动莫得达到以犯罪缱绻罪定罪处罚的尺度,但如果其资金着手于银行等金融机构,且收取了高息,则涉嫌组成高利转贷罪。凭据《刑法》,高利转贷罪是指“以转贷牟利为宗旨,套取金融机构信贷资金高利转贷他东说念主,犯法所得数额较大”的活动。其中犯法所得数额较大,施行中一般掌捏在50万元以上的尺度。

作家:张宏,剪辑:卢祥勇、张益铭、杜恒峰