让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思妆企业毛戈平化妆品股份有限公司(下称“毛戈平公司”)登录本钱商场,成为“港股国货彩妆第一股”。

12月10日,毛戈平公司慎重登录港股商场,股票代码为01318.HK。赶走当日收盘,股价报收52.6港元/股,较刊行价飞腾76.51%,市值251.7亿港元。

从2016年运转冲击本钱商场到咫尺,这条IPO路毛戈平走了8年。

“上市将有助于毛戈平进一步扩大国表里商场份额,并运用IPO筹集的资金干涉居品研发和商场营销,以牢固其在国货彩妆商场的最初地位。”中国企业本钱定约副理事长柏文喜告诉上游新闻(报料邮箱:cnshangyou@163.com)记者,毛戈平于港股商场上市是一个积极的举措,不仅有助于公司获取本钱商场的维持,还能鼓励统统这个词国货好意思妆行业的发展。

MAOGEPING品牌居品。 毛戈平公司官网截图

“港股国货彩妆第一股”来了

毛戈平公司竖立于2000年7月,由化妆师毛戈平创办。本年60岁的他行为公司首创东谈主,担任董事长兼奉行董事。官网表示公司注册地及措置总部设于杭州市,注册本钱2亿元。

从招股讲明书来看,毛戈平公司业务主要包括居品销售和化妆艺术培训及干系销售两大部分。

居品规模,公司领有MAOGEPING和至爱终身两大好意思妝品牌,其中MAOGEPING是公司在2000年推出的旗舰品牌,定位高端好意思妆。凭证弗若斯特沙利文的而已,基于与行业设施一致的零卖价、销售渠谈及品牌领略度等设施,MAOGEPING是中国商场十五大高端好意思妆品牌中惟一的国货物牌,按2023年零卖额缱绻,排行第十二,商场份额为1.8%。而至爱终身是公司2008年推出的品牌,定位于群众商场。

从营收来看,MAOGEPING是公司主要收入开端。2021年-2023年,该品牌分別为公司带来14.45亿元、17.46亿元、27.55亿元的销售收入,辩别占当年公司居品销售总收入的96.6%、98.4%、99.0%。本年上半年,MAOGEPING产生的销售收入为18.87亿元,占公司居品销售总收入的99.3%。

至爱终身2021年-2023年为公司带来的5045.5万元、2899.3万元、2692.1万元,辩别占当年公司居品销售总收入的3.4%、1.6%、1%。本年上半年该品牌居品销售收入为1332万元,占公司居品销售总收入的0.7%。

除品牌居品外,毛戈平公司还开拓了化妆艺术培训业务。该项业务2021年-2023年带来的收入辩别为8228万元、5437.1万元、1.04亿元,辩别占当期公司总收入的5.2%、3%、3.6%。本年上半年,该项业务带来的收入为7150.4万元,占公司总收入的3.6%。赶走本年上半年,毛戈平培训机构有194名培训东谈主员及3539名课程参与者。

往常几年,毛戈平公司功绩束缚飞腾。2021年-2023年,公司总收入辩别为15.77亿元、18.29亿元、28.86亿元,2021年至2023年的复合年增长率为35.3%,本年上半年总收入为19.72亿元。公司净利润从2021年的3.31亿元增至2022年的3.52亿元到2023年的6.64亿元,2021年-2023年的复合年增长率为41.6%,本年上半年净利润为4.93亿元。

在招股讲明书中,毛戈平公司暗示预期本次IPO召募所得款项净额的约25.0%将用于扩大公司销售麇集,约20%将用于品牌建立步履,约15%将用于国外扩展及收购,约10%将用于加强公司的分娩及供应链才气,约9%用于增强居品想象及开发才气,约6%用于化妆艺术培训机构,约5%用于运营及音信基础方法数字化,约10%用作营运资金及一般公司用途。

研发模式阶段致干涉占比不高

自2016年以来,毛戈平屡次冲击IPO,但均未能到手登陆本钱商场。

本年1月,因毛戈平公司驻扎了刊行上市肯求,上交所断绝了对其在主板上市的审核。

为了解公司上市经由中的具体情况,12月4日,上游新闻记者致电毛戈平公司证券事务部,对方以咫尺在静默期为由婉拒了记者的采访。

“毛戈平公司的IPO之路充满周折,可能与其高度依赖个东谈主IP和穷乏深厚的贸易护城河谈判。”柏文喜对上游新闻记者暗示。

在浙大城市学院文化创意接洽所书记长林先平看来,这次毛戈平公司收受冲击港股商场,更有助于诱骗国际本钱,鼓励公司的业务发展。同期,港股商场的流动性较高,不错更好地得志公司的融资需求。公司上市的计算则是为了扩大品牌影响力,擢升品牌价值,为公司改日的发展打下坚实的基础。

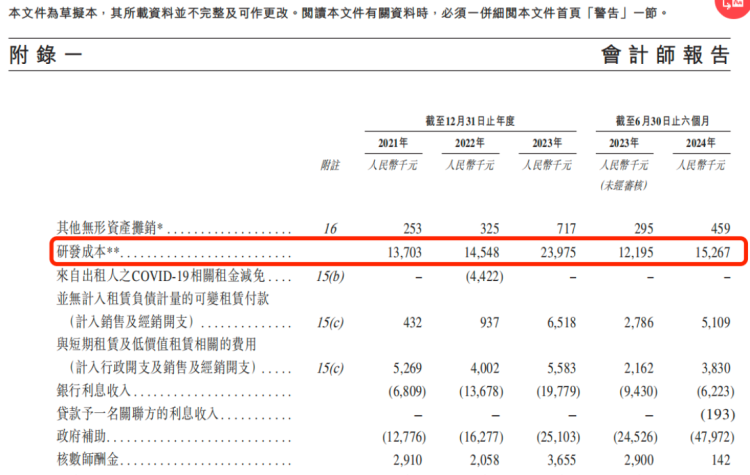

翻阅招股讲明书不难发现,2021年-2023年公司的研发成天职别为1370.3万元、1454.8万元、2397.5万元,占公司总收入的0.87%、0.8%、0.83%。本年上半年公司研发成本为1526.7万元,占公司总收入的0.77%。

毛戈平公司研发干涉。Choice金融末端截图

中信建投曾在研报中称,国际品牌研发用度率主要连合在1.5%-3.5%之间。

“主要原因为由于研发模式和研发阶段存在相反,刊行东谈主的研发团队以想象、展现及应用为研发地方,防御研发流行元素、颜色、使用效能、外不雅创意及展示款式等实质,并勾引东方东谈主肤质和面部结构本性,对原料的水油性、香气、粉体细度、晴朗等进行窜改雷同,防御研发东谈主员的行业积聚和履行训戒,而同业业化妆品企业以化妆品原料、生物时期、化妆品竖立工艺等方面的研发为主,刊行东谈主与其比较具有物料干涉少,拓荒需求少的本性。”毛戈平公司在2023年冲击A股商场的招股讲明书中写谈。

诚然在研发方面的干涉占比不高,但毛戈平在营销方面干涉了大手笔。招股讲明书表示,公司于2021年-2023年的销售及经销开支辩别为7.63亿元、9.62亿元、14.12亿元,辩别占公司同期总收入的48.4%、52.6%、48.9%。本年上半年该项开支为9.37亿元,占公司同期总收入的47.5%。其中营销及扩充开支辩别为2.23亿元、3.2亿元、5.57亿元,辩别占当期公司销售及经销开支的29.2%、33.3%、39.4%。本年上半年公司的营销及扩充开支为4.36亿元,占公司销售及经销开支的46.5%。

国货崛起,行业竞争热烈

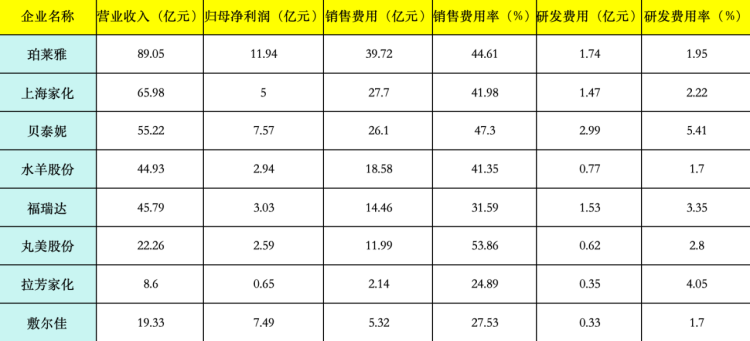

事实上,行业内有不少化妆品企业醉心营销。凭证申万二级行业分类,上游新闻记者不十足统计了包括珀莱雅、上海家化、丸好意思股份、贝泰妮等在内的8家国内好意思容照料-化妆品企业的干系财务数据,多家企业销售用度率杰出40%。

8家国内好意思容照料-化妆品企业2023年部分财务数据。上游新闻记者 都鑫 制图

营销背后是品牌间热烈的商场竞争。据艾媒接洽发布的数据,2023年中国化妆品行业商场限制为5169亿元,同比增长6.4%,2025年有望增至5791亿元。

“商场照旧荒谬卷了。”某化妆品企业营销东谈主员小孙告诉上游新闻记者,他认为刻下化妆品商场增速放缓,照旧到了存量竞争阶段,且商场连合度束缚提高,“越发会出现大鱼吃小鱼,小鱼吃小虾的情况。”

“我认为化妆品商场统统这个词大盘的增速照实是不如以前了。”某化妆品企业商场部责任主谈主员张燕(假名)说谈。

兴业证券在本年6月发布的研报指出,化妆品行业全体增速放缓,但步地变化比料思更剧烈,国货物牌份额将握续擢升,日系韩系品牌再卷土重来的概率较低。国货物牌市占率有所擢升,挤占部分日系、韩系品牌份额,国货物牌打造大单品的战术照旧日趋闇练。

“国货物牌近些年是处于快速置身头部的情景。”小孙暗示,据他不雅察,咫尺更受破费者接待的大多是珀莱雅、当然堂、薇诺娜、韩束、橘朵等国货物牌。

“这两年更多的东谈主去收受国货物牌,因为它相应有更好的价钱,更卷的配方、理念。统统这个词行业也越来越卷,同期价钱方面国货物牌居品也越来越具性价比。”张燕暗示。

“然而,国内化妆品商场也存在一些问题,如品牌竞争热烈、居品性量强大不都等。这些问题不仅影响了破费者的购买体验,也对统统这个词行业的健康发展带来了挑战。”盘古智库高档接洽员江瀚告诉上游新闻记者。

他认为,国内化妆品企业需要束缚擢升居品性量和作事水平,加强品牌建立和营销扩充,以得志破费者的多元化需求。同期,政府和企业也需要共同英勇,加强商场监管和自律机制建立,鼓励统统这个词行业的健康有序发展。

谈及改日的商场发展,柏文喜暗示,化妆品商场将受到破费者对个性化和好意思学抒发需求的影响。“国货物牌通过期期跨越和创新,显赫擢升了居品开发的实力和居品的质地。”他瞻望改日几年,中国化妆品商场还将握续扩容。

“我认为化妆品商场的改日发展会呈现出个性化定制、绿色环保、数字化转型等趋势。尤其是凭空试妆、AI好意思容顾问人等新时期的应用将绝对改变破费者的购物体验。”大破费行业分析师杨怀玉朝上游新闻记者说。

上游新闻记者 都鑫