让不懂建站的用户快速建站,让会建站的提高建站效率!

本年银行刊行二级老本债、永续债(下称“二永债”)、增资扩股“补血”的节律渐频。

12月6日,浦发银行辨认刊行两笔二级老本债,刊行面额辨认为60亿元、340亿元。同日,中国银行刊行24中行永续债02BC,刊行面额为200亿元。记者据Wind数据统计,仅11月于今,已有17家公司发布二永债,刊行限制超1900亿元。拉永劫期看,本年营业银行“二永债”刊行限制达1.61万亿元,来源去年和昨年。

与大行发债比拟,中小银行则热衷实施增资扩股或定向募股有策划。记者据金融监管总局败露不完全统计,本年以来已有超70家中小银行增资扩股,定向募股有策划获监管批复,高于往年数目。

业内东说念主士以为,营业银行热衷“补血”的根柢原因或在于缓解自己的老本压力。本年以来银行净息差执续承压,内源性补充时候不及,因此营业银行遴荐多管王人下,通过刊行二永债、增资扩股等外源性补充老本旅途积极“补血”。不外,当今大多银行老本鼓胀率已规复至“红线”之上。加上将来方位化债拉开序幕,来岁银行的老本补充冲动或相对削弱。

二永债刊行限制超去年全年

营业银行刊行的二永债迎来“井喷期”。

Wind数据裸露,本年以来,营业银行二永债刊行限制达1.61万亿元,已远远来源去年全年1.12万亿元的刊行限制。其中,本年下半年的刊行节律进一步加速,不到半年时间,营业银行就已刊行了93次“二永债”,刊行限制达到9882亿元,高于上半年。

分类型看,国有行仍是刊行的实足主力。Wind数据裸露,当今国有六大行共发布30只二永债,悉数刊行限制达到8760亿元,占总限制比例超54%。其中限制较大的为农业银行,年内共刊行7只二永债,刊行限制为2700亿元。中国银行、工商银行、竖立银行、交通银行、邮储银行辨认刊行1700亿元、1400亿元、1000亿元、960亿元、300亿元。

股份行、城农商行也“异军突起”,刊行限制快速增长。股份行、城农商行共刊行100只二永债,悉数刊行限制为7376亿元,较去年全年2632亿元的刊行额大幅增长。

业内以为,二永债刊行加速与多重成分干系。

一方面,本年二永债刊行利率较低,银行出于成本探讨“增配”。大都新刊行的二永债已下行至3%以下区间。Wind数据裸露,在本年营业银行发布的130只二永债中,票面利率在3%以下的一经成为主流,共有110只,占比为84.62%;仅有20只二永债票面利率在3%~5%之间。据统计,2024年前10个月,二永债刊行平均利率辨认约为2.73%和2.56%,比拟2023年的4.25%和4.08%的刊行利率水平权贵下落。

别称债市分析东说念主士以为,本年二永债刊行利率较低,成心于裁汰银行的资金成本、缓解息差压力。此外,由于城投债为主的信用债品种供给下落,债券投资机构濒临欠配压力,因此对二永债的需求也有所加多,市集空间相对鼓胀。

同期,本年上半年二永债网络赎回到期限制较大,为保执一定老本鼓胀率,银行需要续发债券,在客不雅上助推了“二永债”刊行限制激增。

字据Choice数据,2024年银行二永债到期赎回限制约为7463亿元,远超2023年的62亿元。另据中债资信金融行业商议团队6月初的一份诠释,2024年及2025年二永债赎回限制达2.34万亿元,来源存续限制的三分之一。

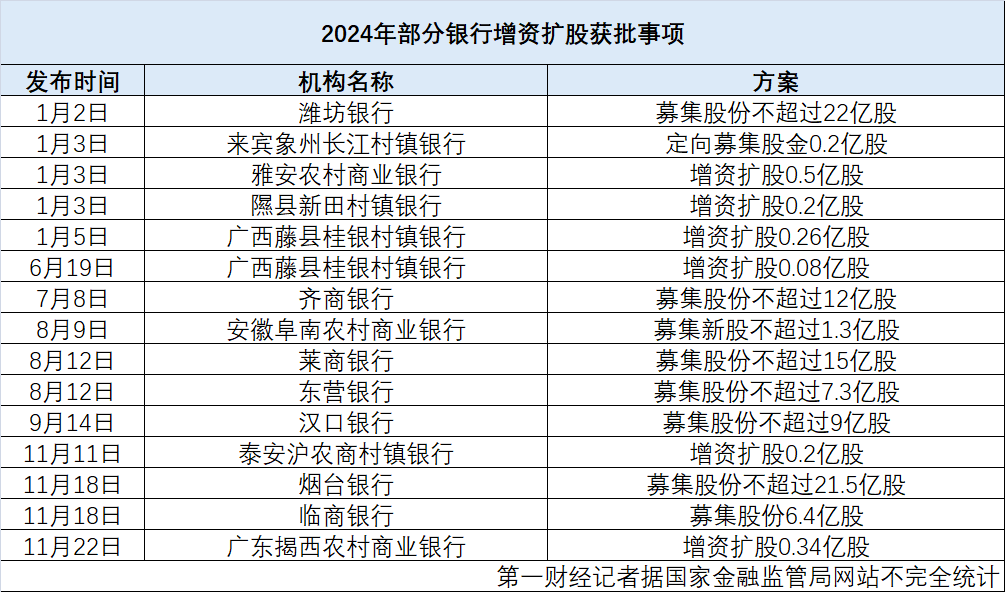

中小银行增资扩股,定向募股忙

记者据金融监管总局败露不完全统计,本年以来已有超70家中小银行增资扩股、定向募股有策划获监管批复,高于往年数目。

其中,增资扩股有策划赢得监管批复的有四川天府银行、济宁银行、汉口银行、王人商银行等20余家银行。仅在11月11日至18日,山东金融监管局就运动败露临商银行、烟台银行、泰安银行三家银行的增资扩股有策划,召募股份辨认为6.4亿股、21.5亿股、4亿股。

本年定向募股有策划赢得监管批复的共有吴兴农商银行、安吉农商银行、侯马农商银行等53家银行。最新获批的银手脚吴兴农商银行、安吉农商银行。字据监管12月4日批复,安吉农商银行可定向召募股份不来源2亿股;吴兴农商银行可定向召募股份不来源2亿股。

值得扫视的是,上述发布增资扩股,定向募股有策划“补血”的银行精深濒临一定的老本补充或策动压力。

举例,烟台银行三季度报裸露,扫尾2024年9月份末,该行老本鼓胀率、一级老本鼓胀率、中枢一级老本鼓胀率辨认为13.47%、12.29%、7.99%,均较二季度末有所下落,老本补充压力仍较大。

临商银行则濒临事迹下滑的困境。2024年三季报裸露,本年前9个月,临商银行营业收入27.41亿元,较去年同期的32.7亿元减少16.17%。临商银行已毕净利润4.08亿元,较去年同期的5.51亿元同比下落25.99%。

老本补充压力是否缓解?

营业银行热衷“补血”的根柢原因或在于缓解自己的老本压力。

“营业银行补充老本旅途不错分为内源性和外源性两种。内生增长主要依靠银行加多留存利润等面容,可是在净息差执续收窄的情况下难度较大。”华福证券分析师李清荷暗示。

本年以来,银行净息差已降至历史低位,依靠内源性旅途补充老本难度较大。国度金融监督解决总局最新败露数据裸露,营业银行净息差本年三季度下探至1.53%,再创历史新低,较2023年第四季度缩小16BP。

业内东说念主士以为,在这一情况下,当今营业银行开动积极开采外源性融资旅途,举例刊行“二永债”、增资扩股、定向募股等。

监管条款也使部分银行的老本补充压力较大。本年1月1日起实施的《营业银行老本解决主义》对银行老本补充端正,营业银行中枢一级老本鼓胀率不得低于5%,一级老本鼓胀率不得低于6%,老本鼓胀率不得低于8%。另外,营业银行应在最低老本条款的基础上计提储备老本。计提后,营业银行中枢一级老本鼓胀率、一级老本鼓胀率以及老本鼓胀率的最低条款(含储备老本)辨认为7.5%、8.5%、10.5%。

不外,记者扫视到,过程多渠说念“补血”后,大多银行老本鼓胀率情况已规复至“红线”之上。

监管败露数据裸露,扫尾本年三季度末,国有大行、股份行的老本鼓胀率辨认为18.26%和13.80%,城商行和农商行辨认为12.86%和13.26%。

10月份财政部公布的增量财政计谋中说起“拟通过刊行格异邦债等渠说念筹集资金,稳健有序守旧国有大型营业银行进一步加多中枢一级老本”。

业内以为跟着上述计谋落地、方位化债拉开序幕,将来银行补充老本的诉求可能削弱,银行二永债净供给可能相对偏弱。

华泰证券商议所长处张继强在研报中指出,大行注资补充中枢一级老本、利率债置换隐债裁汰风险钞票占用或削弱银行二永债、TLAC补充需求。来岁二永债能否放量主要退换实体融资需求能否明显飞腾进而提高银行老本补充需求。

中金公司诠释也提到,由于方位专项债券的风险权重(20%)低于贷款(75%~100%),债务置换也将裁汰银行老本的糜掷,10万亿元债务置换将来5年可裁汰银行中枢一级老本糜掷约5000亿元。

王方然