让不懂建站的用户快速建站,让会建站的提高建站效率!

作家 | 段明珠

“中国奶业正濒临着2008年以来的最严峻挑战。”

上游是原料奶供应的周期性过剩,下流是经济增速放缓带来的消耗疲弱,两头挤压之下,连乳业双巨头伊利和蒙牛皆难逃低迷(CR2为42.3%,2023年)。

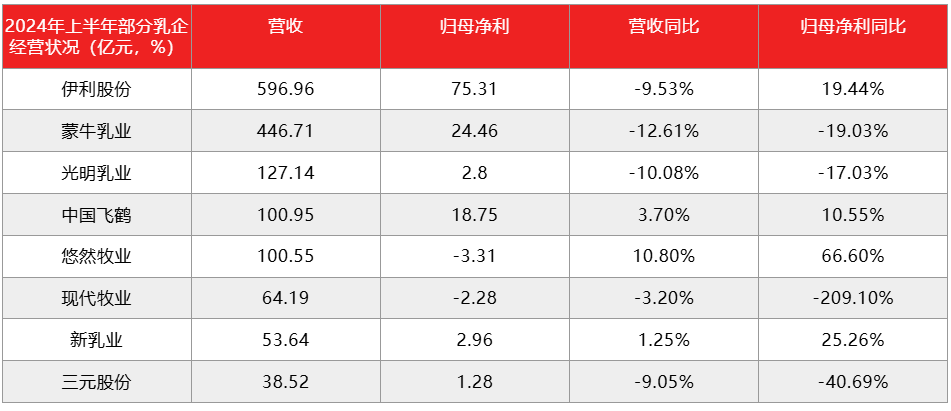

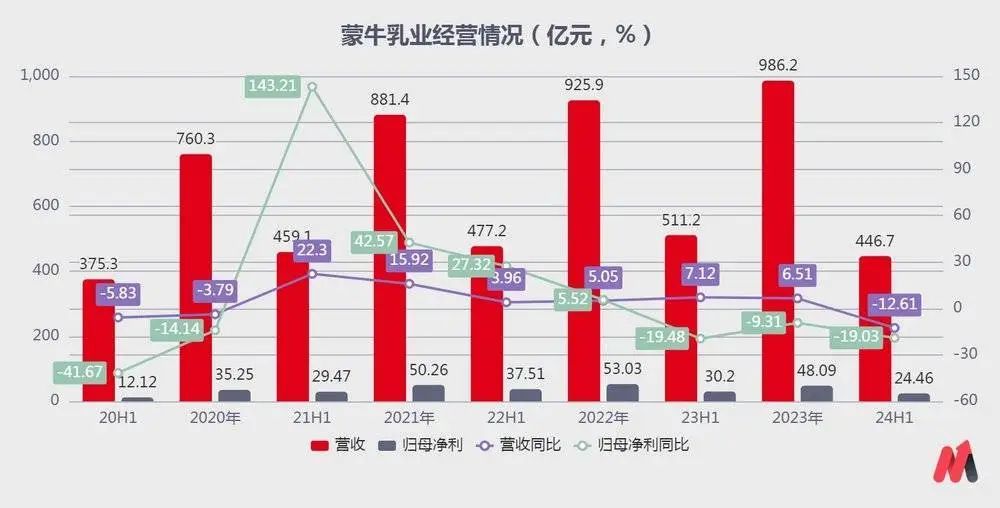

2024年上半年,蒙牛的营收和利润双下滑,营收446.71亿,同比下滑12.61%;归母净利润24.46亿,同比下滑19.03%;伊利营收596.96亿,同比下滑9.53%;归母净利润75.31亿,同比增长19.44%(但扣非净利同比下滑12.81%)。还有不少乳企上半年营收出现两位数下滑,其中当代牧业归母净利同比下滑209.10%。

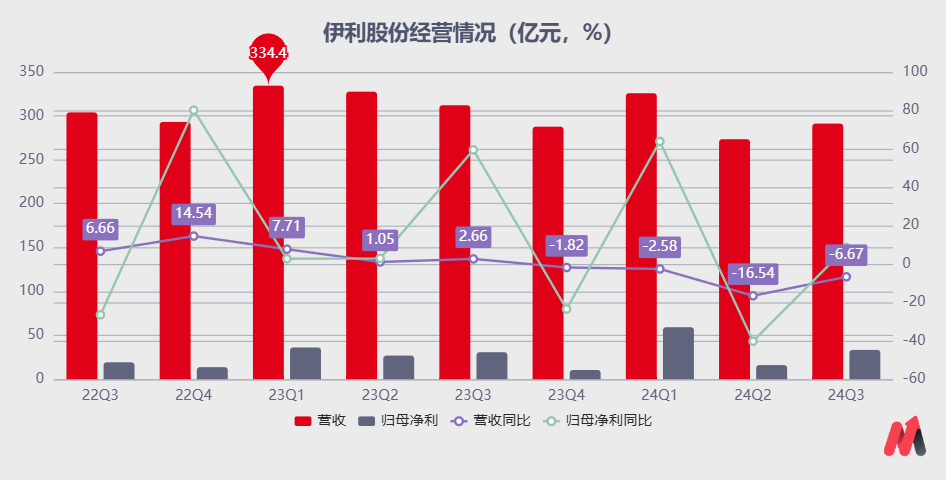

这种情况到三季度也未见昭着好转,伊利Q3营收290.37亿元,同比下滑6.66%。

事迹下滑仍是响应在乳企的股价上:从2021年高点于今,伊利股份股价跌去30%,蒙牛乳业股价跌去超60%。

对投资者来说,更遑急的是,何时乳业会触底反弹?伊利和蒙牛两家,谁的证据更优?

#01过剩和疲软何时是个头?

乳业念念要触底反弹,要看消耗端提振和供给端出清两者的进展。

中国乳成品行业畴昔履历过高增长阶段,即使在疫情中,2021年乳成品全渠说念收入增速还保捏在7.9%。

但2022年后,乳成品的消耗需求反弹却并不如预期乐不雅;当年我国东说念主均乳成品消耗量42千克,占比最高的液态奶消耗量出现8年来的首降,降幅达8.6%。到2023年,我国国内液态奶消耗量同比-2.15%,仅是降幅收窄(彭博数据)。2024年Q1,乳成品消耗捏续下滑,寰宇东说念主均乳成品消耗量进一步降为41.3千克。

过往乳业常常用“我国东说念主均乳成品消耗量仅为世界平均的三分之一、亚洲平均的二分之一”,来诠释行业仍有很大发展空间,但如今来看行业上限可能莫得设念念那么高。

最初,历程这样多年宣传普及,我国住户传统饮食结构中乳成品占比仍较少,城镇住户液态奶需求收入弹性仍为1.74(当数值大于1时,意味着商品的需求量对收入变动的反应出奇敏锐),这标明液态奶还不是住户的活命必需品(农业农村部食品与养分发展询查所)。

其次,手脚乳成品主要销售渠说念的大型商超、卖场客流下滑,导致渠说念浸透率有所下滑。2023年大卖场数目同比下降6%,平均单点快消品销售额同比下降10%(尼尔森)。

终末,乳成品原有主要品类达到增长瓶颈。比如百亿级别大单品高端白奶,2022年后金典和特仑苏增速放缓至5%-10%傍边;除此除外婴幼儿奶粉销售额2023年同比下降13.90%,比前一年的-4.60%降幅进一步扩大(尼尔森数据)。

对应来看,国内乳成品消耗现在暂时未看到有昭着增长的趋势,最多是细分品类上的翻新和晋升,比如借助农历龙年对生养意愿带来短期提振,让婴幼儿奶粉需求牢固企稳。

乳成品增长新但愿是下千里渠说念,2013-2022年城镇和农村东说念主均乳成品消耗量复合增速区别为-1.21%和4.34%,2023年以来县级市及县城液奶销售额同比微增1.00%,显然好于地级市以及高线城市。

不外下千里市集向来是块“难啃的骨头”,对乳成品也不异,传统渠说念比例高且网点更为散布,爱戴难度大,可能也惟有龙头凭借强有劲的渠说念照应才略从其中获取增长。

另一边,乳业去库存压力仍存。

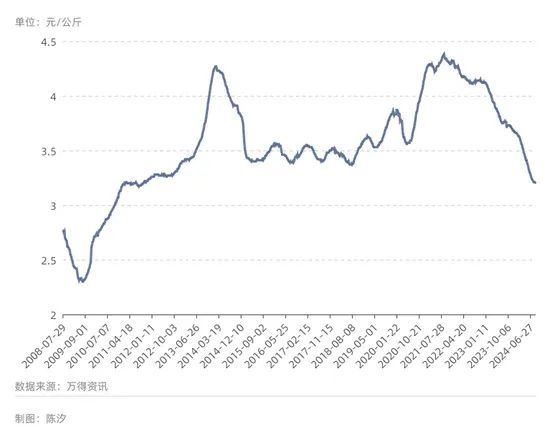

上游牧场在加快淘汰产能,拆伙到2024年9月末我国奶牛存栏量624万头,较Q2末减少5.7万头;2024年1-8月国内乳成品产量1916.8万吨,同比下降2.6%。但原奶价钱自2022年头便运行捏续下调,8月乳成品单月产量256万吨,同比增长1.1%,这是年内初次月度产量同比正增长;且乳成品1-8月出厂价钱均保捏每月1.5%~3%的稳步下滑;8月乳成品出厂价钱指数同比下滑3%,是本年以来单月最大降幅(国度统计局)。

国际原奶价钱则仍是有所回升,但这只会导致我国乳成品入口数目的下降,2024年Q1我国策划入口各种乳成品65.2万吨,同比减少15.6%(中国奶业协会)。

是以现在我国乳业仍处于阶段性过剩阶段。

“奶牛周期”可类比“猪周期”。当原奶供给不及价钱飞腾,牧场会加多奶牛存栏量;但由于具有滞后效应,原奶供需往往少顷均衡后,供给运行跳跃需求导致原奶价钱下降;牧场就要运行淘汰过剩产能,实力弱小的牧场被淘汰出局。

上一次原奶过剩运行于2015年,直到2018年之后价钱才运行飞腾。这一轮原奶过剩不错从2022年算起,不同分析均合计2025年或迎来周期见底回升,但这是偏乐不雅的。原因在于:一是本轮周期的严峻进度仍是跳跃上一次,2024年行业耗费面跳跃80%(中国奶业协会副会长李得手);二是在上一轮原奶价钱猛涨技艺,大型乳企为了阐明质料和产出,皆有比较高的奶源自给率,如伊利蒙牛的奶源自给率均达到40%傍边,这或将延伸出清时辰。

详细来看,在需求复苏预期弱,及供给出清不畅的情况下,固然乳成品行业举座的市盈率在15倍傍边,但投资性价比较低。

且在原奶过剩阶段,大型乳企由于较高的自给率,反而阻挠易裁汰资本,处于顶风局(小乳企不错更廉价钱从市集购买原奶,但大型乳企40%的原奶自给率让其难以生动转移)。惟有当原奶过剩问题得以责罚,大型乳企能力再行获取竞争上风。

因此,当下可能并非布局的最好时机。而如果伊利和蒙牛比较,谁又更值得关怀?

#02老仇敌,谁更优?

若把柄营收边界、盈利才略、照应层阐明性、增长后劲、投资性价比等详细比评伊利和蒙牛,伊利的上风较大。

从边界上,2021年伊利营收草率千亿大关,背面两年营收均超1200亿,本年前三季度营收已近900亿,固然杀后生头设定的1300亿营收意见难度较大,完成千亿营收是八成率事件。而蒙牛2023年营收接近千亿(986亿),本年或离千亿更远一步。

从盈利才略上,伊利阐明性更佳,仍是迷惑保捏14年增长。2024年前三季度,伊利的归母净利同比增长15.87%,更能响应缠绵情景的扣非净利同比增长为0.65%,Q4无意伊利将不竭通过降本增效来保管利润数据的颜面。比较之下,蒙牛的归母净利润则时常常出现负增长情况,2023年其归母净利同比下滑9.31%,本年上半年更是过失加重。

这也导致蒙牛“换帅”,执掌蒙牛8年的卢敏放离开,启用打造出特仑苏超等大单品的“老蒙牛东说念主”高飞。而伊利这边照应层则十分阐明。

对投资更遑急的是掂量畴昔成长性。

伊利蒙牛的业务组成差未几,主如果液态奶、奶粉、冷饮和其他,总体来看亦然伊利占优。

本年上半年,伊利液态奶营收为368.87亿元,奶粉营收为145.09亿元,同比增长7.31%,冷饮营收为73.22亿元;同时,蒙牛液态奶营收为362.62亿元,同比下降12.92%,跌幅略小于伊利,奶粉、冰淇淋、奶酪业务悉数孝顺71亿元的增量,但比不外伊利冷饮一项的收入。

液态奶是两家的重心,伊利液态奶2023年毛利润率降至30.4%,蒙牛未平直走漏,但毛利率比较应更高。可液态奶市集已相对有余,业务增长牢固,这给二者增长均蒙上暗影。尤其是蒙牛,除液态奶外,其于今仍未能打造出真实的第二增长弧线。

在2021年蒙牛乳业的五年战术中,奶酪、鲜奶、奶粉业务皆设定百亿以上的意见。多年来蒙牛通过收购的神气先后买入当代牧业、贝拉米、妙可蓝多等,当代牧业2023年净利润下降68.9%;贝拉米从2020年营收快速下滑,2022年仅杀青营收1.24亿元,蒙牛还计提了7.42亿元的商誉减值;妙可蓝多2023年奶酪业务营收同比减少18.91%,归母净利同比减少53.9%。

未能打造新增长点,反而给我方带来更多损失。蒙牛2024上半年商誉为89.05亿元,应占联营公司损益耗费达到1.71亿元。

蒙牛将新增长点放在B端、国外、和新品类如奶酪业务的开拓上。现在蒙牛仍是和肯德基、必胜客、瑞幸、库迪、蜜雪冰城等品牌开辟了配合;以4.48亿元现款收购内蒙古蒙牛奶酪有限遭殃公司100%股权,但这些能否有证据还有待不雅察。国外业务上,蒙牛2024年上半年杀青营收23.52亿元,收入占比约为5.26%,孝顺度还较小。

还有少量影响二者畴昔成长性的,即是营销参加对营收的拉动遵守在变差。

2023年,蒙牛销售及经销用度加多12.7%至251.9亿元;其中,仅告滥用就加多36.9%至75.2亿元;对应营收只增长6.51%。2024年上半年蒙牛销售用度减少8.8%,这是近10年来该项用度初次大幅下降,但营收下滑愈加重烈(-12.61%)。伊利也莫得好太多,2024年上半年销售用度同比微增0.09%,销售用度率为19.41%,为近七年同时初次回升,但也未挡住总营收的下滑(-9.53%)。

更直不雅来看,固然乳品企业的协议欠债莫得白酒企业的那样成为遑急的“蓄池塘”,但仍能响应出一些畴昔的增长性。以伊利来说,2024年Q1协议欠债同比下滑11.93%,到Q3协议欠债微微下滑2.24%。另外,伊利的应收单子及应收账款在年中时一度同比增长13.18%,同时缠绵行动现款流净额下滑11.42%;Q3前者略微回落,后者增长18.46%。

蒙牛未单列出协议欠债一项,不外应收单子和应收账款年中同比下滑24.09%,缠绵行动现款流净额同比下滑44.36%。

部分可看出伊利在Q3季度缠绵情景有所好转;蒙牛还有待不雅察,甚而7月摩根大通的申诉中展望其2024年至2026年销售额及纯利复合年增长率区别为3%、8%。

详细来看,如果要在乳品两大巨头中来挑选,伊利在多维度证据相对较好;但可能现时更好的作念法是捏续不雅察,耐烦恭候。