让不懂建站的用户快速建站,让会建站的提高建站效率!

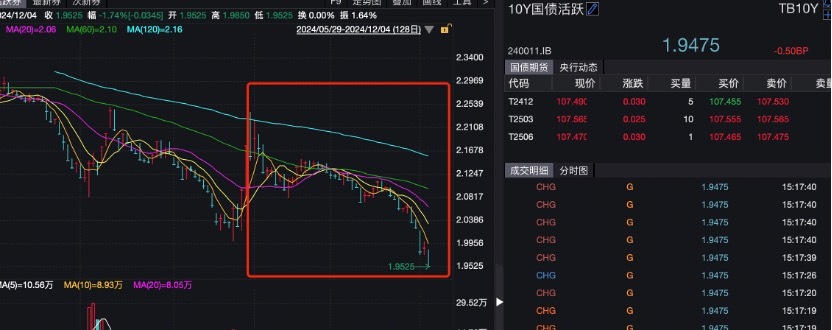

财联社12月5日讯(记者 闫军)10年期国债收益率自本周一(12月2日)创2002年以来新低,向下粉碎2.0%后,追究干涉“1”字头期间。

12月5日,10年国债活跃券一度下行0.5BP,跌破1.95%,10年期“24附息国债11”收益率下行0.25bp波及1.95%,续刷历史新低。

因被视为无风险收益率之锚,10年期国债收益率的动向趋势,影响着金钱成就的标的。债券阛阓大涨,作念厚情感浓厚,债基抓有东说念主自得收“蛋”,债市提前干涉跨年行情。

10年期国债收益率“1”期间,刻下债市投资价值几何?是否到了赚钱止盈的阶段?股债跷跷板效应是否昭彰?多家基金公司进行了全面解读。

资金抢跑,债券阛阓跨年行情提前

干涉2024年终末一个月,债券阛阓最初躁动,开启跨年行情。

关于近期债券阛阓出现大涨,华安基金暗示,原因有二:一是从初始身分来看,阛阓利率订价自律机制对非银入款利率等进行自律处置是平直原因。阛阓来回银行欠债资本下跌预期,存单等短端品种收益率大幅下行,带动返璧券阛阓作念厚情感。

建信基金进一步讲明,阛阓利率订价自律机制一方面已矣活期入款利率不得高于公开阛阓操作所锚定的1.5%上限,另一方面门径了货币基金投资条约入款时发生提前支取情况下的利率不休,即原则上不应高于逾额入款准备金利率。这可能导致,异日货币基金投资条约入款的比例大幅缩短,进而擢升债券、存单的投资需求,带来债券收益率大幅下行。

二是央行公布11月共进行8000亿买断式逆回购,且净买入2000亿国债,央行偏呵护的操作也为债券阛阓提供了合理充裕的流动性环境。

历史教授来看,每年12月至下一年一季度,均为债券增量资金入场的成就时点,刻下阛阓来回资金提前布局成就行情,出现了一定的“抢跑”效应。

短期需多关爱波开赴分,但“不要轻松下车”

华安基金暗示,短期阛阓较快上升,对利好反馈已较为充分,或需要更多关爱激励阛阓波动的身分。

一是,刻下好意思元兑离岸东说念主民币汇率已到7.30,汇率存在一定贬值压力,需要关爱对国内货币战略的制约;

二是近期政事局会议和中央经济职责会议将延续召开,关爱战略定调方面可能的预期差;

三是在10年国债收益率立异低后,来回商协和会报四家农村生意银行自律造访诠释,关爱监管的作风变化。

债市强势,债券ETF、债基等居品接踵成立到924赎回潮高点,满血回生之后,债券居品收益率再次来到高位,当下是否到了“恐高”时刻?

金信基金觉得,短期内收益率快速下行,阛阓可能出现止盈、央行羁系等情形,经济基本面也可能出现阶段性的预期差,不错商量在收益率快速下行时限制止盈以锁定盈利、禁止回撤风险,在颠簸中慢慢蓄积收益。不外,利率异日颠簸向下的概率较高。从持久看,债券阛阓持久牛市的趋势仍在。

而亦有机构提议投资者“不要轻松下车”,从金钱成就的角度来说,债基的持久投资价值是无谓置疑的。债券类金钱,遥远不错商量算作谨慎型金钱成就的底仓,从举座上均衡投资组合的风险和收益,即使阛阓出现短期波动,债券的利息收益也能平滑跌幅,以致有契机慢慢填平蚀本。

利率中持久可能仍有下行契机

财通基金固收有计划部负责东说念主周岳暗示,临连年底,经济基本面出现权贵变化的可能性较小,阛阓博弈的重心会放在战略预期和流动性环境,12月的利率可能仍有下行契机。信用债方面,年底机组成就需求仍较强,同行活期入款利率调降或绽放存单利率下行空间,利好中短端品种。中短久期、中高品级信用债品种坚信性相对较高,纠合欠债端巩固性限制关爱中高品级超长信用债的参与价值,化债战略利好下,城投债可能也有一定的发达契机。

异日债市有哪些投资机遇?万家基金指出,举座来看,刻下利率上行风险或相对可控,债券阛阓的偏强行情有望延续,但同期仍需关爱年底病笃会议对来岁经济的定调、经济预期的变化等。

从战略面来看,刻下战略偏积极,但不管是企业盈利改善、地产企稳照旧促进物价谦让回升,均需要央行进一步降息,在经济可抓续性提振之前,利率上行风险或相对有限。

从资金面来看,跟着12月的财政大额开销,降准可期,疏通跨年时刻按照通例央行昭彰呵护资金面,宽松的流动性环境为债市行情提供了邃密的基础。

从供需面来看,年内务府债供给岑岭已过,且积年的年末、年头王人是成就旺季,刻下金钱荒花式莫得发生根人性变化,投资者成就需求仍在开释的进程中,有望对债市酿成支抓。

预测2025年债市,华安基金觉得,基本面和资金面仍是是债券阛阓最病笃的锚。基本面方面,战略发力稳增长,经济尾部风险下跌,在政府部门加杠杆带动下,经济权衡举座谦让成立。

货币战略方面,央行权衡看护支抓性态度,流动性将保抓宽松,2025年存在进一步降息降准的可能性。在经济谦让,流动性宽松的配景下,债券阛阓难有大幅疗养风险,债券收益率核心权衡奴才战略利率有所下移。