让不懂建站的用户快速建站,让会建站的提高建站效率!

作家 | 胖虎

日前,西安银行发布了三季报,单纯从数据上来看,西安银行的事迹阐明尚可。1-9月份西安银行营收55.29亿元,同比增多9.69%,归母净利润19.27亿元,同比微增1.14%。

但西安银行的事迹增速基本上全靠公允价值变动收益来终了的,且其贷款质料之差、贷款靠拢度之高,在A股城商行亦然能拔得头筹,尤其是贷款的落后率、重组率,以及落后贷款、重组贷款这两项贷款在半年内翻一番的增长速率、领域之大,需要引起高度爱重的。

1 事迹增长阐明全依赖公允价值变动收益

多项监管诡计阐刊行业倒数

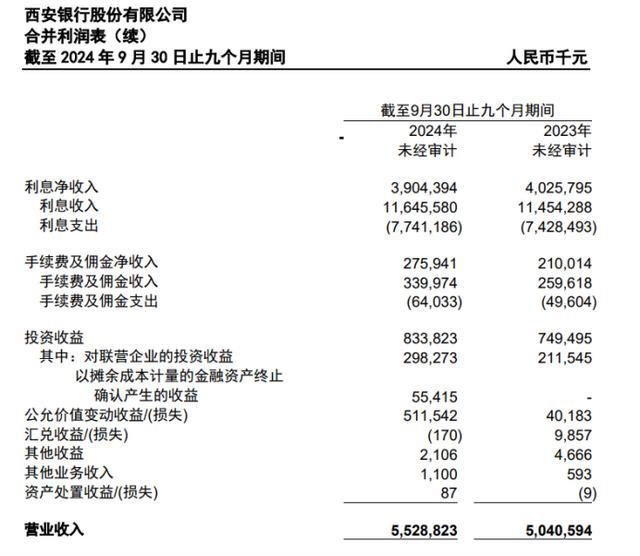

拆解西安银行的营收组成,作家发现,西安银行的事迹增长阐明,主要依靠无本色现款流入的公允价值变动收益在守旧,而三季报是未经审计的,关于公允价值变动收益诡计的公允过程,作家相当顾虑。

数据涌现,占西安银行营收绝大部分的利息净收入较上年同时是少了1.2亿元,同比减少了3.02%,手续费及佣金净收入在西安银行的总营收中总占比并不高,仅有2.76亿元,同比仅增多了6500万元,倒是投资收益和公允价值变动收益撑起了西安银行事迹的微弱增幅,其中,投资收益8.34亿元,同比增多了8500万元;公允价值变动更是急剧增多了4.71亿元,是通盘业务中增多额度最大的,同比暴增了1173.03%,不错说是一己之力将该行的事迹拉了起来。不外西安银行并未在三季报中清晰公允价值变动收益暴增的原因。

需要指出的是,公允价值变动收益很猛过程上仅仅“纸面钞票”,并不成带来现款流入。也即是说西安银行的三季报事迹成色并莫得那么足。且近几年西安银行公允价值变动收益的波动很大,也就从旧年底于今有较大收益,2022年、2023年等多个年份还曾出现较大蚀本。这也为西安银行改日的事迹阐明埋下了不端庄成分。

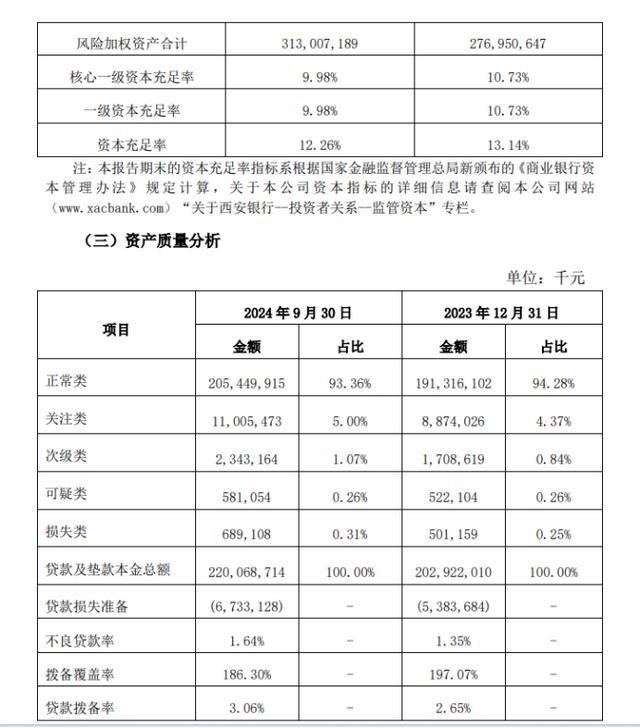

除了事迹以外,西安银行三季报的多项银行监管诡计,较旧年底均出现了恶化趋势。如成本实足率,至本年三季度末成本实足率、一级成本实足率和中枢一级成本实足率分离为12.26%、9. 98%、9. 98%,较上年末均有约1个点的下落;不良贷款率1.64%,较旧年底高潮了0.29个百分点,拨备心事率则下滑了约11个百分点等等。

好多诡计在42家A股城商行中,西安银行的阐明可谓倒数的存在。如1.64%的不良贷款率、1.2%的净息差等阐明均排倒数第三,12.26%的成本实足率排倒数第二,仅次于兰州银行等等。

2 贷款靠拢度高达65%

落后率、重组率A股城商行最高、增长最快

不外相较于三季度信息清晰的粗线条,作家追溯了更为详备的2024年半年报考虑财务数据后,发现西安银行的短板问题很严重。

最显着少许是西安银行的贷款靠拢度终点高。

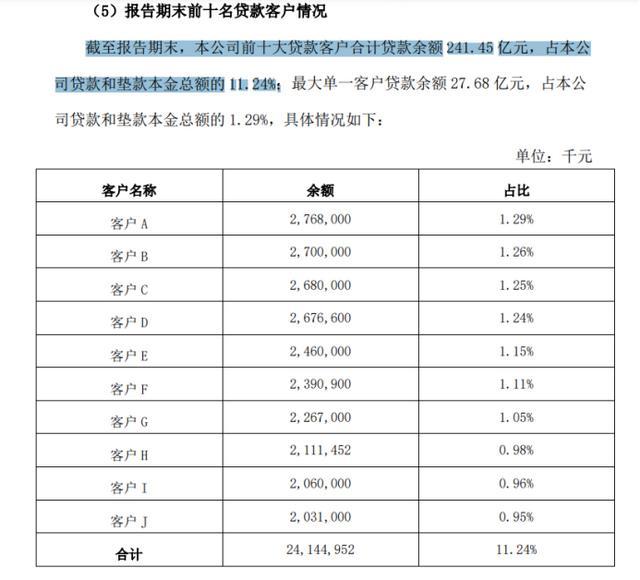

据西安银行半年报清晰,铁心6月底,西安银行前十大贷款客户悉数贷款余额 241.45 亿元,占该行贷款和垫款本金总数的 11.24%,同时西安银行的成本净额为373.6亿元,前述10大客户的贷款余额占成本净额比例高达64.62%,已远超50%的业内红线。值得注目的是本年上半年最大的单一客户贷款占成本净额7.41%,同比增多了21%,而前十客户的贷款靠拢度更是大幅增长了49%,这意味着本年上半年有无边的贷款资源增多到了前十客户的身上,鸡蛋往篮子里放的更靠拢了,这也意味着改日的贷款风险粗略会加重。

这亦然有佐证的,诚然西安银行的存贷款领域并不是很大,然而该行的贷款质料在通盘A股上市银行中基本上是垫底的存在。

据半年报数据涌现,上半年西安银行的落后贷款高达108.07亿元,较旧年底的46.4亿元增多了61亿多,增幅高达133%!半年时辰尽然多出这样多落后贷款来。

重组贷款亦然访佛情况,尽管西安银行在本年6月底1.72%的不良贷款率在业内依然很高了,但其依然有相配领域大的重组贷款,有多大呢?82.5亿元,较上年末的增幅也高达41亿多,半年的增幅也逾越了100%。

(17家A股城商行重组贷款、落后贷款数据)

更令东谈主景仰的是,落后贷款占总贷款领域的5.03%,重组贷款占通盘贷款领域的3.84%,这两项数据不仅在17家A股上市城商银行中最高,就怕在通盘A股上市银行中也无有其右了,何况西安银行的落后贷款和重组贷款在本年上半年的增速亦然最快的。

落后贷款、重组贷款领域在半年内的增速如斯之快,占总贷款的比例又如斯之高,据作家上表的统计来看依然远远高于行业平均水平了,西安银行该怎么证明呢?这样的贷款质料和贷后风控处治,西安银行又怎么向投资者派遣呢?

而在如斯之高的落后贷款、重组贷款的冲击下,西安银行的真确不良贷款水平就怕要远远高于现在的阐明。