让不懂建站的用户快速建站,让会建站的提高建站效率!

文:任泽平团队

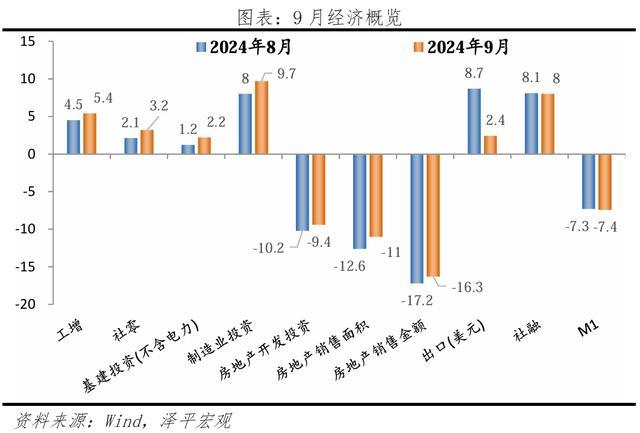

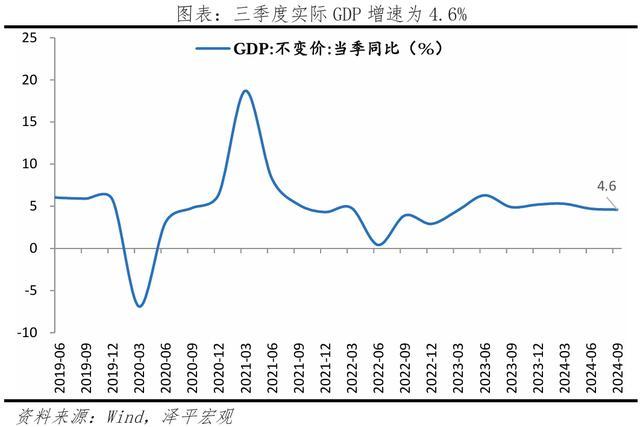

三季度试验GDP同比4.6%,二季度GDP同比4.7%;

9月限制以上工业增多值同比5.4%,8月同比4.5%;

9月社会固定财富投资当月同比3.4%,8月同比2.0%;

9月社会破钞品零卖总和同比3.2%,8月同比2.1%;

9月基建投资(不含电力)当月同比2.2%,8月同比1.2%;

9月房地产开发投资当月同比-9.4%,8月同比-10.2%;

9月房地产销售面积同比-11.0%,8月同比-12.6%;

9月房地产销售金额同比-16.3%,8月同比-17.2%;

9月制造业投资当月同比9.7%,8月同比8.0%;

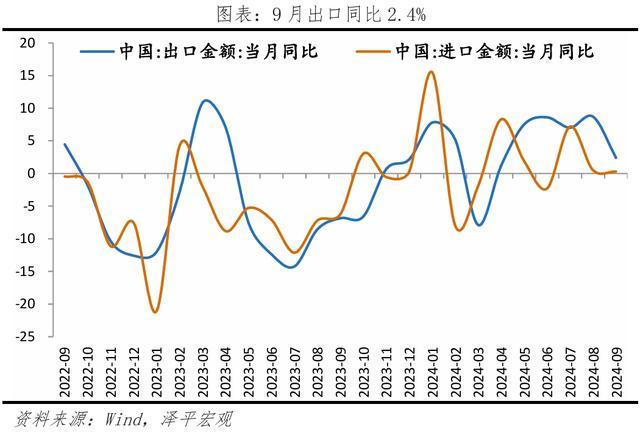

9月出口(以好意思元计)同比2.4%,8月同比8.7%;9月入口(以好意思元计)同比0.3%,8月同比0.5%;

9月M2同比6.8%,8月同比6.3%;

9月社融同比8.0%,8月同比8.1%;

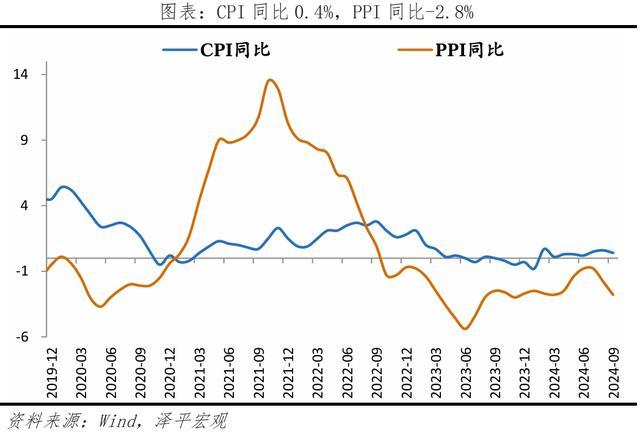

9月CPI同比0.4%,8月同比0.6%;

9月PPI同比-2.8%,8月同比-1.8%。

1 三季度经济捏续放缓,全力拼经济

三季度经济捏续放缓。三季度试验GDP同比4.6%,形式GDP4.0%,均较二季度下滑0.1个百分点。第二、三产业试验同比区别为4.6%和4.8%,区别低于二季度1.0和0.6个百分点。

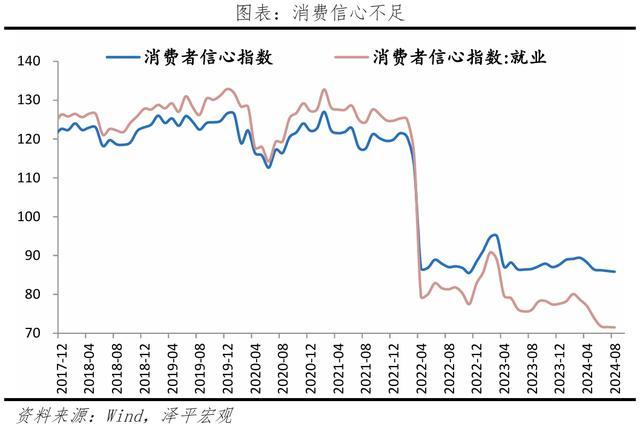

三驾马车中,破钞和投资代表的内需接近零增长。房地产大幅负增长,株连破钞、场所财政和基建投资。住户收入增速放缓,破钞信心不及。

外需濒临较大挑战,9月出口大幅下滑,且濒临中东地缘冲突、好意思国大选等不笃定性,阛阓正在进行“特朗普交游”,即要是特朗普入主白宫将对华入口商品普征60%关税。

通缩迹象加重。PPI流畅20多个月负增长,历史荒原。9月CPI同比0.4%,8月同比0.6%;9月PPI同比-2.8%,8月同比-1.8%。M1增速流畅6个月创历史新低,M2与M1剪刀差进一步走扩。M1同比增速-7.4%,再创历史新低,较上月下降0.1个百分点,流动性罗网彰着。

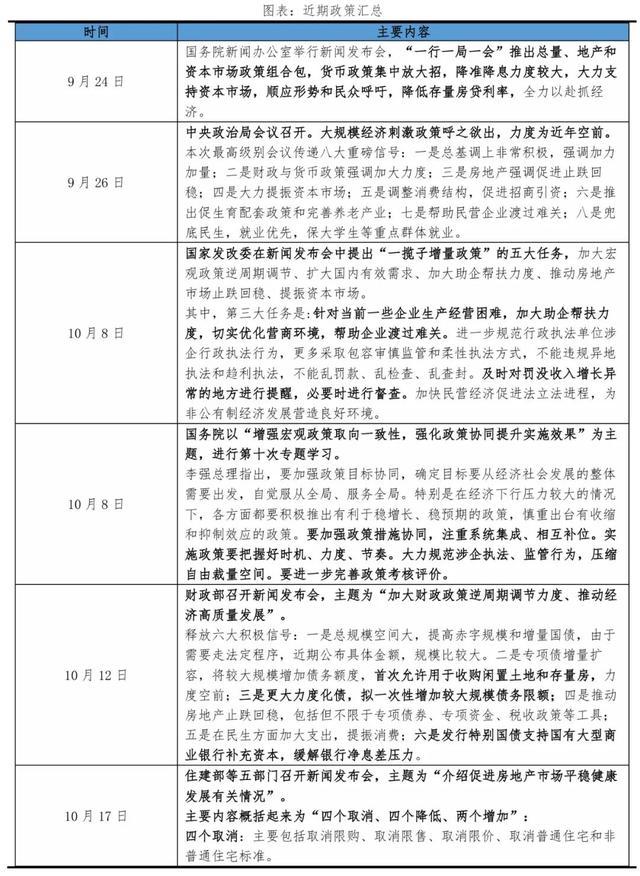

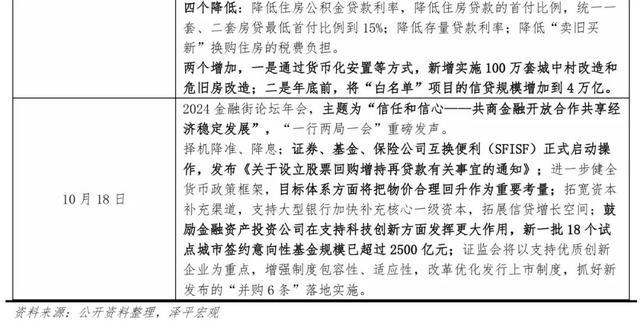

9月24日以来,最高会议推出一揽子增量政策,拉开大限制刺激经济、提振阛阓信心的序幕:降息降准、促进房地产阛阓止跌回稳、消弱限购、创新金融器具为提振本钱阛阓提供资金、增发国债和专项债、标准罚充公入、保护民营经济等。开释全力拼经济的积极信号。

现时边临的表里部环境比2009年四万亿时间要复杂严峻,外部好意思国脱钩断链,里面民营经济和场所信心报怨,外部环境和微不雅基础跟2009年有很大不同。是以,后续不仅需要以财政货币政策为代表的宏不雅政策捏续发力,还需要为企业家和父母官员提供新的正向激发和安祥预期,治疗繁殖。这也决定了在经济和投资的还原上,这一次不会像2009年那么立竿见影,各界需要耐性和信心,政策需要捏续发力。

外部越紧,里面越松。越是企业濒临逆全球化挑战,咱们越要在里面积极改善营商环境,匡助企业渡过难关,治理罚充公入、远洋捕捞等方式卤莽营商环境的抖擞,幸免给企业雪上加霜。

现时枢纽是全力拼经济,把发展放在首要任务,发展是贬责一切问题的根底。宏不雅消弱,微不雅放活。宏不雅上,财政货币政策捏续发力,降息,减轻税费,财政扩大支拨拉动经济。微不雅上,放水养鱼,治疗繁殖,减轻税费,保护产权,阛阓机制,功令公平,公约精神,法无退却即可为,加强法治,改善营商环境。

中国经济后劲大,要是全力拼经济,一饱读作气,捏续发力,骨子落地,经济有望步入复苏轨谈,信心大振。

2 9月事济数据呈七大特征

1)房地产投资大幅负增长。9月商品房销售面积和销售额同比区别为-11.0%和-16.3%,区别较8月降幅收窄1.6和0.9个百分点;9月房地产开发资金起首同比-18.4%,较8月降幅扩大7.8个百分点;房地产投资同比-10.2%,较8月降幅缩窄0.8个百分点;一、二、三线城市新建商品住宅销售价钱环比区别下降0.5%、0.7%和0.7%,其中上海高涨0.6%;一、二、三线城市二手住宅销售价钱环比区别下降1.2%、0.9%和0.9%。9.26政事局会议定调地产“止跌回稳”,开释明确稳地产信号,随后接连出台消弱新政,有劲提振了阛阓信心,住户置业意愿有所改善,或将有劲提振10月销售,但可捏续性需不雅察。

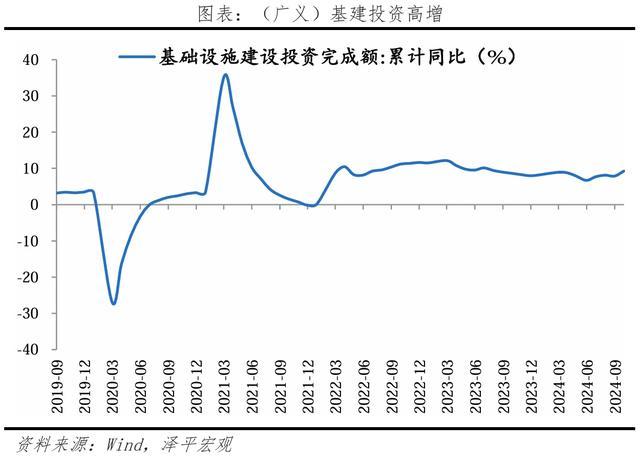

2)基建投资高增,资金方式双提速。9月基础智力成立投资同比增长17.5%,较8月上升11.3个百分点。其中9月水电燃气投资同比增长31.8%;走时仓储投资同比增长13.7%;水利、环境和各人智力管制业投资同比12.7%。基建资金加速刊行、方式加速落地,推动基建什物职责量权臣高增。资金方面,9月专项债、超永远国债刊行提速,“异常”新增专项债和一次性债务名额将缓解场所化债重压,后3个月场所专项债可用资金2.3万亿元;方式方面,多省市紧要方式成立加速,前三季度磋磨总投资亿元及以上方式投资同比增长7.1%,拉动沿途投资增长3.9个百分点。

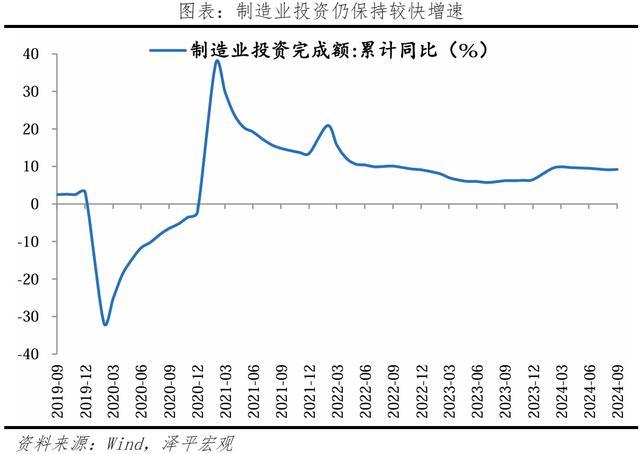

3)制造业投资仍保捏较快增速,受益于新质坐蓐力发展和斥地更新。9月制造业投资当月同比增长9.1%,较8月上升1.8个百分点;其中铁路等输送斥地制造业同比增长37.9%。工业企业利润增速收窄,1-8月工业企业利润总和累计同比增速-0.1%,较1-7月下降4.0个百分点。前三季度,斥地工器具购置投资同比增长16.4%,对沿途投资孝敬率高出60%。

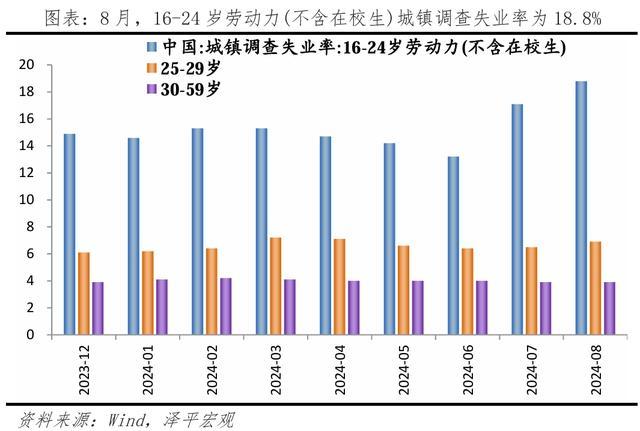

4)休闲率略降,以旧换新政策推动破钞回暖,必需品和可选破钞品增长分化。但三季度东谈主均可主宰收入放缓、8月16-24岁劳能源(不含在校生)做事阵势严峻,破钞信心不及。9月,社会破钞品零卖总和同比增长3.2%,较上月增多1.1个百分点;环比0.4%,较上月提高0.4个百分点。9月,汽车,家用电器和音像器材、产物类同比区别为0.4%、20.5%、0.4%,较上月增多7.7、17.1、4.1个百分点。三季度,寰宇东谈主均可主宰收入累计形式同比为5.2%,较上月下滑0.2个百分点;9月城镇打听休闲率和31大城市城镇打听休闲率均为5.1%,区别较上月下降0.2和0.3个百分点。8月,16-24岁劳能源(不含在校生)城镇打听休闲率为18.8%,较上月增多1.7个百分点;8月破钞者信心指数为85.8,较7月再度下降0.2,为2023年以来最低值。

5)外需降温趋势明确,出口短期大降。9月出口同比(以好意思元计价,下同)2.4%,环比-1.6%,主因外需放缓、高基数,台风天气、好意思国弱补库等。9月出口两年复合-2.3%,较上月回落0.2个百分点,流畅5个月下滑。全球PMI流畅三个月收缩,9月为48.8%,新订单为47.5%,均在隆替线下。机电产品照旧出口主要扶植,拉动出口1.8个百分点;船舶、汽车增速较高;新兴经济体好于发达经济体。

6) 信贷和社融需求偏弱,M1增速流畅6个月创历史新低,实体活力报怨。9月存量社融同比增长8.0%,增速较上月下滑0.1个百分点。新增社会融资限制37634亿元,同比少增3692亿元,结构上主要靠政府债扶植。政府债券净融资增多15357亿元,同比多增5437亿元。M2同比增速6.8%,较上月增长0.5个百分点;M1同比增速-7.4%,再创历史新低,较上月下降0.1个百分点。

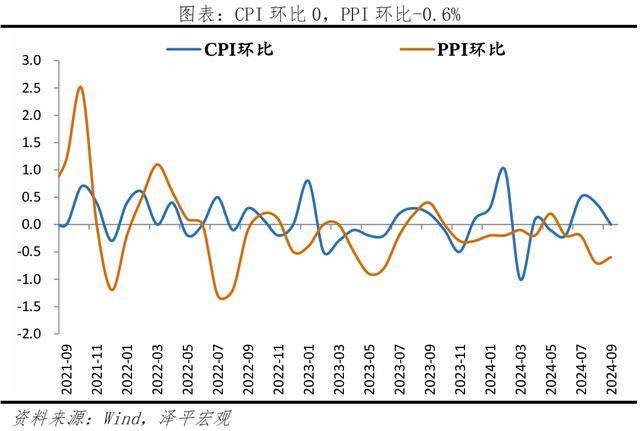

7) 中枢CPI流畅两月负增长,PPI降幅再度扩大。中枢CPI环比流畅两月负增长、为-0.1%;同比0.1%,较上月下滑0.2个百分点。CPI同比为0.4%,环比为0,暑期出行旅游旺季结束,服务价钱下降。蔬菜在上月高位基础上再度高涨,鲜菜价钱环比为4.3%,较上月下降13.8个百分点。PPI同比-2.8%,流畅24个月负增长,且本月因大量商品价钱下降、输入性身分导致PPI同比降幅扩大。

3 工业坐蓐加速,高工夫行业增长较快

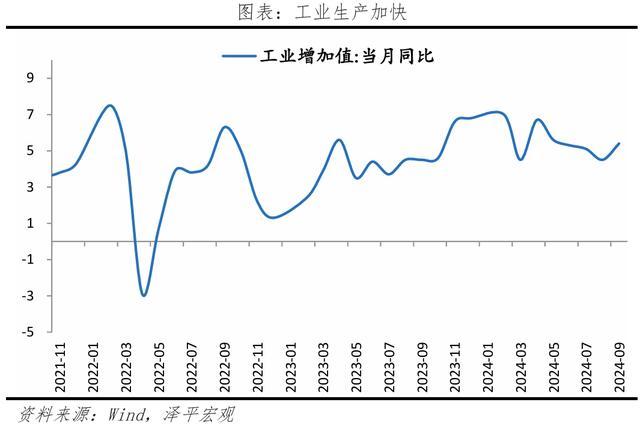

顶点天气影响减弱,工业坐蓐加速,高工夫行业是迫切拉能源量。9月限制以上工业增多值同比增长5.4%,较上月增多0.9个百分点;环比0.6%,较上月增多0.3个百分点。产销率为96.0%,较上月再度下滑0.6个百分点。三季度产能期骗率增多、为75.1%,较二季度提供0.2个百分点。

三大门类中,电燃气坐蓐快于采矿业和制造业。采矿、制造业、电燃气增多值同比区别3.7%、5.2%、10.1%,区别较上月变动0、0.9、3.3个百分点。

1)高工夫制造业和装备制造业增长快。9月高工夫产业工业增多值同比为10.1%,较上月增多1.5个百分点。其中,

盘算机、通讯和其他电子斥地制造,铁路、船舶、航空航天和其他输送斥地制造业同比区别为10.6%、13.7%,较上月变动-0.7和1.7个百分点。

通用斥地制造、专用斥地制造和电气机械及器材制造同比区别为4.6%、4.0%、6.1%,较上月增多2.4%、1.1%、3.5%个百分点。

2)受地产影响,非金属矿物成品业增多值流畅十六个月负增长。9月,非金属矿物成品业同比下降3.8%,降幅较上月收窄1.7个百分点。钢材11731万吨,同比下降2.4%;水泥16847万吨,下降10.3%。

3)行业竞争锋利,汽车制造业坐蓐略有放缓。汽车制造业同比为4.6%,较上月增多0.1个百分点;两年复合6.8%,较上月下降0.4个百分点。汽车坐蓐283.9万辆,下降1.0%。

4)服务业坐蓐指数同比5.1%,较上月增多0.5个百分点。其中,信息传输、软件和信息工夫服务业,租出和商务服务业,金融业坐蓐指数区别增长11.4%、9.7%、6.5%。

4 固投增速低迷,高工夫产业增长强于合座

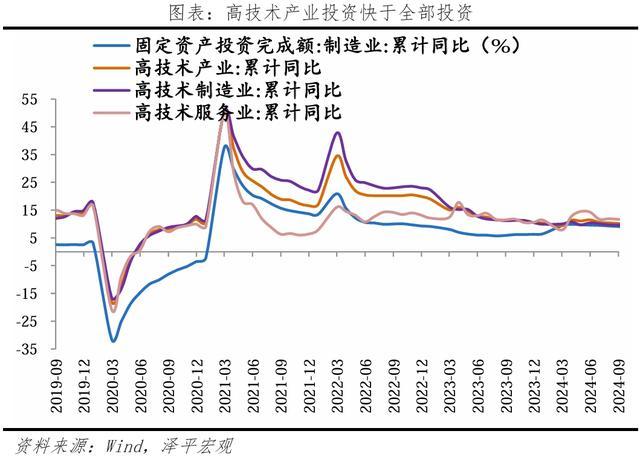

9月固定财富投资(不含农户)当月同比增长3.4%,较8月上升1.4个百分点,仍然低迷。分投资主体看,前三季度民间固定财富投资和国有控股企业固定财富投资累计同比区别为-0.2%和6.1%,区别较8月捏慈祥上升0.1个百分点;扣除房地产开发投资的民间投资增长6.4%。前三季度,本钱酿成总和对经济增长孝敬率为26.3%,拉动GDP增长1.3个百分点。

高工夫制造业增长仍快于固迎合座。前三季度高工夫产业投资同比累计增长10.0%,其中高工夫制造业和高工夫服务业投资区别增长9.4%和11.4%。新兴产业保捏快速增长速率,前三季度航空、航天器及斥地制造业,电子及通讯斥地制造业投资区别增长34.1%和10.3%。

5 房地产投资大幅负增长

9月商品房销售面积和销售额同比区别为-11.0%和-16.3%,区别较8月降幅收窄1.6和0.9个百分点。9月一、二、三线城市新建商品住宅销售价钱环比区别下降0.5%、0.7%和0.7%,其中上海高涨0.6%;一、二、三线城市二手住宅销售价钱环比区别下降1.2%、0.9%和0.9%。9月下旬镌汰存量房贷利率、看皆新址贷利率,建树动态调养存量房贷利率机制,多地消弱限购、限售、限价、信贷、税费,允许专项债购买房地产和存量房储,货币化安置等推动房地产止跌回稳的政策批量出台后,国庆时间楼市已展现止跌升温的势头。笔据中指磋议院,数据巨额城市调研新址方式国庆假期平均认购量高出9月全月,其中广州、深圳监测方式假期平均认购量达9月全月2倍水平,北京、上海高出9月全月认购量。

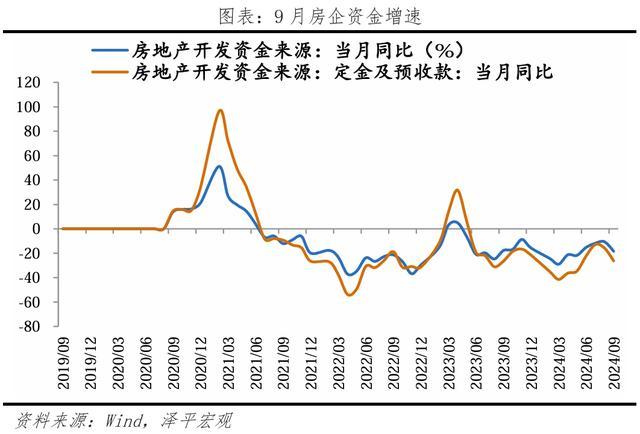

房企国内贷款到位资金增速降幅扩大。9月房地产开发资金起首同比-18.4%,较8月降幅扩大7.8个百分点。9月房企从国内贷款、自筹资金、定金及预收款、个东谈主按揭贷款到位的开发资金同比区别为-14.4%、-13.8%、-26.3%和-26.0%,区别较8月下降21.8、7.6、10.6和4.2个百分点。金融监管总局和住建部1月发布《对于建树城市房地产融资合营机制的告知》、6月条件贸易银行对相宜条件的“白名单”方式“应贷尽贷”。据住建部统计,结束10月16日 “白名单”房地产方式已审批通过贷款达到2.23万亿元;展望到2024年底,“自名单”方式贷款审批通过金额将翻倍,高出4万亿元。跟着资金按照方式工程过程链接披发到位,将带动房企国内贷款资金到位情况好转。

房地产投资降幅流畅两个月低位收窄。9月房地产投资同比-10.2%,较8月降幅缩窄0.8个百分点。笔据中指院数据,9月300城成立用地的供应面积同比下降6.0%,成交面积同比下降12%,出让金总和同比下降22%,较8月降幅均有所缩窄。9月新开工和完竣面积同比区别同比-19.9%和-31.4%,区别较8月降幅扩大3.2和降幅缩窄5.2个百分点。9.26政事局会议定调地产“止跌回稳”,开释明确稳地产信号,随后接连出台消弱新政,有劲提振了阛阓信心,住户置业意愿有所改善,或将有劲提振10月销售。

6 基建投资高增,资金方式双提速

9月基础智力成立投资同比增长17.5%,较8月上升11.3个百分点。9月基础智力成立投资(不含水电燃气)同比增长2.2%,较8月上升1.0个百分点。

1)水电燃气坐蓐和供应业投资高增。9月水电燃气投资同比增长31.8%,较8月上升9.9个百分点。行业高盈利推动高投资,2022年、2023年、2024年1-8月水电燃气行业利润总和累计同比区别为41.8%、54.7%和14.7%。国度电网上调全年电网成立投资预算。

2)走时仓储投资增速较高。9月走时仓储投资同比增长13.7%,较8月上升16.1个百分点。9月铁路输送业、谈路输送业投资同比区别增长23.9%和0.1%,区别较8月上升15.9和7.7个百分点。

3)水利管制业发达较好。9月水利、环境和各人智力管制业投资同比12.7%,较8月上升8.1个百分点。其中水利管制业投资同比70.4%;各人智力管制业投资同比3.9%。十分国债资金链接到位带动水利管制业发达较好,结束7月,2023年增发的1万亿元十分国债已落实到1.5万个方式,要点支捏灾后重建和防灾减灾方式,且已沿途开工;结束9月底,本年安排的1万亿元超永远十分国债已刊行7520亿元,支捏国度紧要政策执行和要点范畴安全才调成立。

基建资金加速刊行、方式加速落地,推动基建什物职责量权臣高增。资金方面,专项债、超永远国债刊行提速,“异常”新增专项债和一次性债务名额将缓解场所化债重压。9月场所新增专项债刊行提速,前三季度各地共刊行新增专项债券3.6万亿元,占全年额度的92.5%;未浮现“一案两书”的“异常”新增专项债的占比捏续擢升,或用于偿还存量债务以缓解场所化债压力;10月12日财政部暗意拟出台连年来支捏化债力度最大顺序,一次性增多较大限制债务名额,置换场所政府存量隐性债务;展望场所政府化债压力将权臣缓解。此前专项债的方式管制不善、肃穆监管等问题也取得深爱,后3个月场所专项债可用资金2.3万亿元,展望将有劲扶植基建投资。

方式方面,多省市紧要方式成立加速。多地明确条件,提高方式训导度,确保资金下达后尽快酿成什物职责量,优先支捏训导度高的方式。“金九银十”行动传统施工旺季,各地铁路、电力等紧要方式成立施工过程加速,推动投资高增。前三季度磋磨总投资亿元及以上方式投资同比增长7.1%,拉动沿途投资增长3.9个百分点。9月29日,国常会部署加速102项紧要工程执行,基建投资行动逆周期调遣的迫切妙技,在本轮大限制经济刺激磋磨中上演不行或缺的扮装,各地将捏续加速鼓舞紧要工程、加速酿成什物职责量,展望四季度基建投资将保捏高增。

7 制造业投资增速较快,受益于新质坐蓐力发展和斥地更新

9月制造业投资当月同比增长9.1%,较8月上升1.8个百分点。

制造业各子行业在固定投资的决策上分化加重,领有较高利润边缘和限制效应更为权臣的企业投资意愿较高,如新基建、新质坐蓐力关连制造业投资仍看守较高增速。制造业转型升级和大限制斥地更新创新政策下,后续仍可期待制造业高工夫投资对固投的捏续扶植。前三季度破钞品制造业投资增长14.9%,装备制造业投资增长9.4%,原材料制造业投资增长8.8%。工业企业利润增速收窄。1-8月工业企业利润总和累计同比增速-0.1%,较1-7月下降4.0个百分点。

1)新质坐蓐力关连行业增长苍劲。9月铁路等输送斥地制造业同比增长37.9%,看守两位数增长。2024年政府职责阐发提到,要“淘气鼓舞当代化产业体系成立,加速发展新质坐蓐力”。2024年7月21日二十届三中全会《中共中央对于进一步全面深刻调动 鼓舞中国式当代化的决定》提倡,要“健全因地制宜发展新质坐蓐力体制机制”。种植新产业是要点任务,发展政策性新兴产业、改日产业是枢纽,关连制造业将捏续高增。

2)斥地更新政策捏续鼓舞,各种斥地制造业有望保捏较高增速。9月通用斥地、专用斥地制造业投资同比区别为21.2%和7.9%。2024年3月,国务院印发《推动大限制斥地更新和破钞品以旧换新行径决策》。4月工业和信息化部等七部门纠合印发《推动工业范畴斥地更新执行决策》,提倡到2027年,工业范畴斥地投资限制较2023年增长25%以上。7月25日国度发展调动委、财政部《对于加力支捏大限制斥地更新和破钞品以旧换新的多少顺序》安排约1500亿元傍边超永远十分国债资金用于斥地更新范畴。前三季度,斥地工器具购置投资同比增长16.4%,较沿途投资快13个百分点,拉动沿途投资增长2.1个百分点,对沿途投资孝敬率高出60%。

8 以旧换新政策推动破钞略升

以旧换新政策推动破钞回暖。9月,社会破钞品零卖总和同比增长3.2%,较上月增多1.1个百分点;环比0.4%,较上月提高0.4个百分点。

商品零卖增多,餐饮收入略有下滑。9月商品零卖和餐饮收入同比区别为3.3%和3.1%,较上月变动1.4和-0.2个百分点。

分行业看,必需品和可选破钞品分化;以旧换新政策推动下家电和汽车破钞回暖;石油及成品类捏续负增长。

1)必需品不息增长,可选破钞品巨额负增长。9月,粮油、食物类,及日用品类同比区别为11.1%和3.0%,较上月增多1.0和1.7个百分点。

服装鞋帽及纺织品类、化妆品、金银珠宝破钞同比下降0.4%、4.5%、7.8%,较上月变动1.2、1.6和4.2个百分点。

2)以旧换新政策推动家电和汽车破钞回暖。9月,汽车,家用电器和音像器材、产物类同比区别为0.4%、20.5%、0.4%,较上月增多7.7、17.1、4.1个百分点;通讯器材同比为12.3%,较上月下滑2.5个百分点。

3)石油及成品类破钞负增长,主因油价下滑。9月,石油及成品类破钞同比为-4.4%,较上月下滑4.0个百分点。

破钞是收入的函数,休闲率略有下降,但三季度东谈主均可主宰收入增速下降,16-24岁劳能源(不含在校生)做事阵势严峻,住户部门破钞信心不及,后续仍需政策发力落实,骨子性提高做事和收入。

三季度,寰宇东谈主均可主宰收入累计形式同比为5.2%,较上月下滑0.2个百分点;9月城镇打听休闲率和31大城市城镇打听休闲率均为5.1%,区别较上月下降0.2和0.3个百分点。8月,16-24岁劳能源(不含在校生) 城镇打听休闲率为18.8%,较上月增多1.7个百分点;25-29岁,30-59岁 (不含在校生) 城镇打听休闲率区别为6.9%和 3.9%,较上月提高0.4和0个百分点。8月破钞者信心指数为85.8,较7月再度下降0.2,为2023年以来最低值。

9 外需放缓,出口大降

9月出口同比(以好意思元计价,下同)2.4%,环比-1.6%,主因外需放缓、高基数,台风天气、好意思国弱补库等。9月出口两年复合-2.3%,较上月回落0.2个百分点,流畅5个月下滑。2023年11月好意思国批发商耐用品库存筑底后,呈现小幅补库趋势;越南、韩国出口同比增长8.4%、7.5%。

外需放缓,全球经济存在较大不笃定性。好意思国经济天然有韧性、但边缘放缓;补库周期可能较弱,近似地缘政事冲突加重,保护方针、单边方针上升。全球PMI流畅三个月收缩,9月为48.8%,新订单为47.5%,均在隆替线下。

机电产品照旧出口主要扶植,拉动出口1.8个百分点;船舶、汽车不息高增长。机电产品占出口金额比重为61.0%,同比3.0%,两年复合-1.7%。其中,自动数据处理斥地偏激零部件、集成电路区别同比4.2%和6.3%;船舶同比113.8%;汽车包括底盘出口同比25.7%;家用电器出口同比4.5%,两年复合增长8.4%。八大做事密集型产品出口同比-8.4%,环比-9.2%。其中,服装、鞋靴、箱包、玩物、产物等做事密集型产品区别同比下滑7.0%、14.1%、15.8%、8.0%和12.3%。高新工夫产品同比-1.1%,两年复合-4.8%。

经济体分化,新兴经济体好于发达经济体,但增长动能趋弱。9月对俄罗斯、巴西、印度出口同比区别为16.6%、8.6%和-9.3%,环比为9.6%、-29.9%和-10.1%;对好意思国、东盟、欧盟出口同比区别为2.2%、5.5%和1.3%,较上月变动-2.8、-3.4和-12.1个百分点;环比为-0.5%、-0.5%和-10.2%。

入口乏力,内需不及。9月入口同比0.3%,较上月下降0.2个百分点。分国别看,自东盟、日本、韩国入口金额区别同比4.2%、-7.1%和2.6%,自越南入口同比5.4%;自欧盟、好意思国入口同比-3.5%和6.7%,较上月变动-3.5和12.2个百分点。分产品看,主要大量商品中,原油、铁矿砂、铜材、钢材、煤的入口金额同比区别为-10.7%、-8.0%、10.17%、-11.2%和8.9%,入口数目同比区别为-0.6%、-2.9%、-0.3%、-13.4%和12.9%。高新工夫和机电产品入口同比10.0%和5.1%,集成电路同比11.0%;汽车入口金额同比-18.9%,较上个月大幅回落18.0个百分点。

10 M1增速流畅6个月创历史新低,实体活力报怨

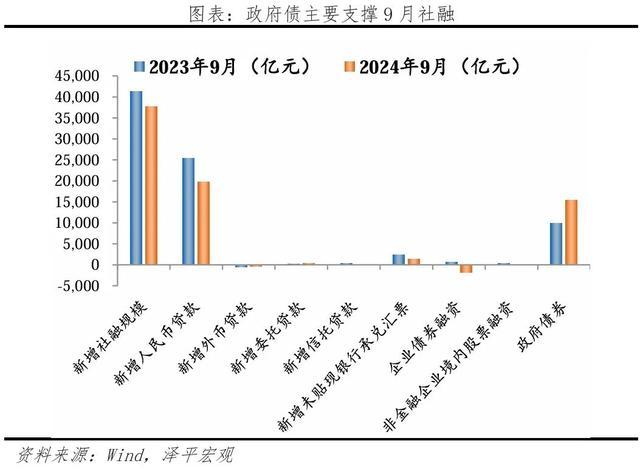

9月存量社融同比增长8.0%,增速较上月下滑0.1个百分点。新增社会融资限制37634亿元,同比少增3692亿元。

结构上,政府债是主要扶植。1)表内信贷少增。9月社融口径新增东谈主民币贷款19742亿元,同比少增5627亿元。2)表外融资少增。9月表外融资增多1710亿元,同比少增1297亿元。3)政府债券多增。9月政府债券净融资增多15357亿元,同比多增5437亿元,合座相宜季节性趋势,政府债已流畅5个月为社融主要扶植。现在1-9月场所专项债刊行3.6万亿,占全年过程升至92.3%,较8月13日上升42.3个百分点。4)平直融资多减。平直融资减少1789亿元,同比多减2774亿元。

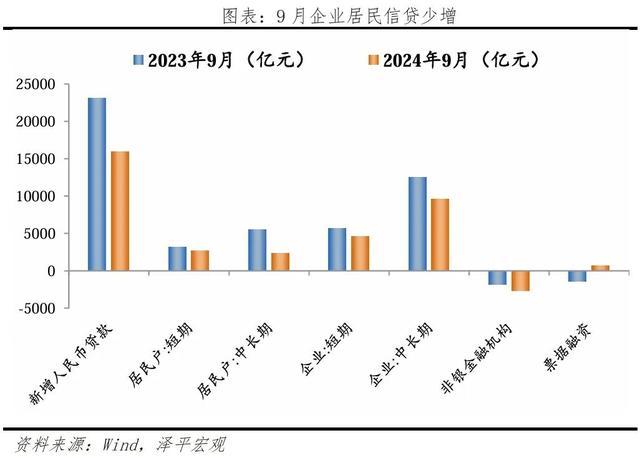

信贷增速合座回落,企业和住户贷款少增。9月金融机构口径信贷余额同比增速8.1%,较上月下降0.4个百分点,新增东谈主民币贷款15900亿元,同比少增7200亿元。新增企业贷款14900亿元,同比少增1934亿元;新增住户贷款5000亿元,同比少增3585亿元。

M2增速上升,M1增速流畅6个月创历史新低,M2与M1剪刀差进一步走扩。M2同比增速6.8%,较上月增长0.5个百分点;M1同比增速-7.4%,再创历史新低,较上月下降0.1个百分点。非银入款增多9100亿元,同比大幅多增15750亿元;新增企业入款7700亿元,同比多增5690亿元。新增住户入款2.2万亿元,同比少增3316亿元。

11 CPI和PPI捏续下降,内需不及

9月物价低迷,中枢矛盾照旧需求不及。CPI同比为0.4%,环比为0,暑期出行旅游旺季结束,服务价钱下降;PPI同比-2.8%,流畅24个月负增长,且本月因大量商品价钱下降、输入性身分导致PPI同比降幅扩大。

具体来看,

食物价钱涨幅放缓,蔬菜在上月高位基础上再度高涨。9月食物项环比0.8%,较上月下降2.6个百分点;食物项同比3.3%,较上月增多0.5个百分点。鲜菜、猪肉、蛋类、鲜果价钱环比为4.3%、0.4%、2.1%、2.1%,较上月下降13.8、6.9、0.7、1.7个百分点。

非食物价钱环比流畅两月负增长,海外原油价钱下降和出行需求下滑是主因;耐用品价钱捏续下落;租出房租价钱趋势向下。9月,非食物环比-0.2%,降幅收窄0.1个百分点;同比由0.2%降为-0.2%。飞机票、宾馆住宿和旅游价钱区别下降14.8%、7.4%和6.3%;租出房租价钱同比为-0.1%。

“猪周期”或插足颤动区间。9月猪价同比16.2%,较上月上升0.1个百分点;环比0.4%,较上月回落6.9个百分点。结束2024年10月12日,平均猪肉批发价钱为25.06元/千克,较8月28日的27.68元/千克已下行10.5%。产能存量接近均衡点后呈颤动阵势,难以向下打破平常保有量。

PPI捏续负增长,主因工业品需求不及和大量商品价钱下降;原油、钢铁、煤炭、有色金属等产业链价钱庞杂下降,破钞品制造业价钱下降。9月PPI同比下降2.8%,降幅较上月扩大1.0个百分点;环比-0.6%。工业机器东谈主制造价钱高涨0.6%;锂离子电板制造价钱下降0.3%,新能源车整车制造价钱下降0.1%。

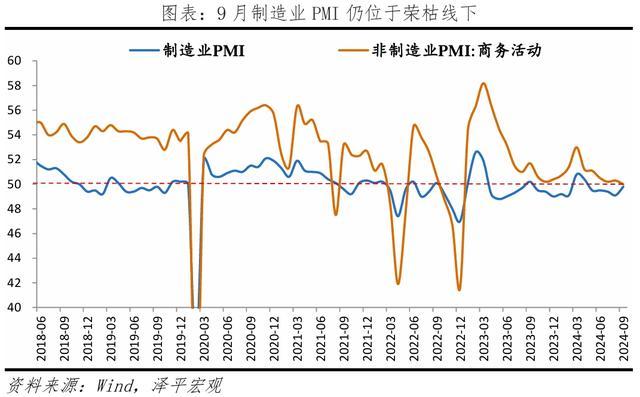

12 PMI低位触底,流畅五个月在隆替线下

9月制造业PMI 49.8%,高于上月0.7个百分点,景气收缩,弱于季节性,内需不及是主要问题。产需回升,新订单指数收缩;房地产销售依旧疲软,出厂价钱大幅下滑压制企业盈利,中小企业辩论困难。

坐蓐指数和新订单指数区别为51.2%和49.9%,比上月上升1.4和1.0个百分点。新出口订单47.5%,较上月回落1.2个百分点

主要原材料购进价钱指数和出厂价钱指数区别为45.1%和44.0%,区别较上月回升1.9和2.0个百分点。

大、中、微型企业PMI区别为50.6%、49.2%和48.5%,比上月回升0.2、0.5和2.1个百分点。大型企业保捏膨胀态势,中小企业仍在隆替线下,需警惕需求不及等问题,雄厚中微型企业复苏态势。

建筑业景气度较高,服务业放缓。建筑业商务行径指数为50.7%,较上月回升0.1个百分点;服务业商务行径指数为49.9%,较上月回落0.3个百分点。邮政、电信播送电视及卫星传输服务、互联网软件及信息工夫服务、货币金融服务等行业商务行径指数均位于55.0%以上较高景气区间;与暑假出行关连的铁路输送、水上输送、文化体育文娱等行业商务行径指数降至收缩区间。