让不懂建站的用户快速建站,让会建站的提高建站效率!

《金证研》南边本钱中心 修远/作家 西洲 映蔚/风控

自2022年12月30日科创板上市肯求获受理起,毅然畴前一年多,苏州赛分科技股份有限公司(以下简称“赛分科技”)的上市肯求,在2024年8月获取注册成效。时代,赛分科技历经两轮问询,其中其中枢时代的先进性遭连环问。

上市背后,赛分科技近三年岁迹均保抓增长,而其国内主要竞争敌手事迹反下滑。不雅赛分科技的客户布景,2021年,多名客户的关联方入股赛分科技,同庚联系客户与赛分科技的来往额陡增。何况,赛分科技对又名股东关联客户的销售额现信披疑团。“突击”入股的客户股东关联方中,宁波梅山保税港区复星惟盈股权投资基金搭伙企业(有限搭伙)(以下简称“复星惟盈”)曾在2020年入股赛分科技的另又名客户,该客户于2021与赛分科技精良张开合营,并于同庚景为赛分科技的前五大客户。

一、多家客户的关联方或“突击”入股来往额即骤增,关联销售额或现信披疑团

需要说明的是,赛分科技的主营业务是研发和坐褥用于药物分析检测和分离纯化的液相色谱材料,中枢家具为驾御于生物大分子药物及小分子化学药物分析检测和分离纯化的色谱柱和层析介质,连气儿药物树立坐褥的全历程。

比年来,赛分科技的国内主要竞争敌手称受市集环境影响,销量下滑库存压力增大,且2023年,该名竞争敌手的事迹下滑,毛利率走低。而近三年来,赛分科技事迹逐年高潮,毛利率亦呈高潮趋势。在此背后,2021年,赛分科技三名客户的关联方先后入股,同庚三家客户所有孝顺的收入较上年大幅增长。

1.1 赛分科技事迹保抓增长毛利率走高,国内主要竞争敌手称受市集环境影响事迹下滑

据签署日2024年8月8日的《初度公树立行股票并在科创板上市招股说明书(注册稿)》(以下简称“签署于2024年8月8日的招股书”),2021-2023年,赛分科技的营业收入分别为1.55亿元、2.13亿元、2.45亿元。同期,赛分科技的净利润分别为2,162.02万元、4,820.24万元、5,415.39万元。

经测算,2022-2023年,赛分科技的营业收入分别同比增长37.37%、15.24%,净利润分别同比增长122.95%、12.35%。

2021-2023年,赛分科技的空洞毛利率分别为71.08%、76.33%、71.21%。

由此可见,近三年来,赛分科技的营业收入和净利润均逐年高潮,毛利率保管在71%以上。

但是,行业龙头的事迹理会却并不乐不雅。

据签署于2024年8月8日的招股书,赛分科技主要竞争敌手均为外洋大型科技公司,现在国内医药分离纯化规模以液相色谱材料的研发坐褥销售为主营业务的上市公司仅苏州纳微科技股份有限公司(以下简称“纳微科技”)一家。

据纳微科技2023年报,纳微科技自称系国内细分规模的龙头。

在此布景下,2023年,纳微科技的营业收入和净利润均下滑较着。

据东方金钱Choice公开数据,2021-2023年及2024年1-9月,纳微科技的营业收入分别为4.46亿元、7.06亿元、5.87亿元、5.5亿元。2022-2023年,纳微科技的营业收入分别同比增长58.14%、-16.86%。

2021-2023年及2024年1-9月,纳微科技的归母净利润分别为1.88亿元、2.75亿元、0.69亿元、0.42亿元。2022-2023年,纳微科技的归母净利润分别同比增长46.27%、-75.08%。

此外,据签署于2024年8月8日的招股书,2021-2023年,纳微科技的空洞毛利率分别为83.89%、78.62%、78.07%。

值得一提的是,在赛分科技与其登第的五家同业业可比公司中,2021-2023年,纳微科技、北京百普赛斯生物科技股份有限公司、广州洁特生物过滤股份有限公司、北京键凯科技股份有限公司的毛利率均逐年下滑,仅西安蓝晓科技新材料股份有限公司和赛分科技的毛利率有所高潮。

不仅如斯,据纳微科技2023年报,2023年,纳微科技色谱填料和层析介质的家具销售收入为4.09亿元,较上年减少9.52%;填料家具收入占今年总营业收入69.67%。

同期,据纳微科技2023年报线路的产销量情况说明,受市集环境的影响,纳微科技色谱填料和层析介质家具本期销量出现一定幅度下滑,库存压力增大。

而对于“行业神情和趋势”,纳微科技默示,一方面,生物医药市集处于阶段性调遣,色谱填料国产化替代趋势势不成挡。另一方面,一直操纵色谱填料/层析介质供应的大型跨国公司愈加喜爱中国市集业务,新家具更新迭代增速,市集竞争较着加重。

也便是说,2023年,国内主要竞争敌手纳微科技的事迹下滑,毛利率走低。同期,纳微科技默示,受市集环境的影响,家具销量下滑,库存压力增大。何况,比年来,药物分离纯化细分市集竞争较着加重。但是,赛分科技的营业收入、净利润却逆势高潮,毛利率也呈全体高潮趋势。

在此布景下,2021年,赛分科技客户的关联方或突击入股。

1.2 2021年三名客户的关联方先后入股,同庚起所有为赛分科技孝顺的主营业务收入占比走高

据2023年9月27日出具的《对于苏州赛分科技股份有限公司初度公树立行股票并在科创板上市肯求文献审核问询函之回话证明》(以下简称“首轮问询回话”),赛分科技证明期各期前十大直销客户中,上海复星医药(集团)股份有限公司(以下简称“复星医药”)、甘李药业股份有限公司(以下简称“甘李药业”)、中国医药集团有限公司(以下简称“国药集团”)为赛分科技股东关联方。

具体而言,赛分科技客户复星医药与赛分科技股东复星惟盈存在关联关系。2021年2月,复星惟盈以受让股份及增资的体式成为赛分科技股东。

据签署于2024年8月8日的招股书及首轮问询回话,2020-2023年,复星医药下属公司与赛分科技存在的来往金额分别为206.08万元、51.35万元、1,900.82万元、93.46万元。

此外,甘李药业系赛分科技股东,亦为赛分科技的客户。2021年10月,甘李药业以增资体式成为赛分科技股东。2020-2023年,甘李药业偏执下属子公司与赛分科技存在的来往金额分别为33.04万元、331.42万元、695.62万元、4,621.02万元。

此外,国药集团通过中国生物时代股份有限公司抓有国药中生(上海)生物股权投资基金搭伙企业(有限搭伙)(以下简称“国药中生”)抓有23.88%股权。2021年10月,国药中生以增资体式成为赛分科技股东。2020-2023年,国药集团下属公司与赛分科技存在的来往金额分别为11.78万元、1,613.1万元、230.64万元、60.64万元。

且上述客户对应股东进取穿透股东对赛分科技的蜿蜒抓股比例败露,复星集团对赛分科技蜿蜒抓股0.755%,国药集团对赛分科技蜿蜒抓股0.5254%,甘李药业对赛分科技蜿蜒抓股0.7398%。

经测算,2020-2023年,赛分科技对上述三家客户的销售收入占赛分科技主营业务收入的比重分别为2.57%、12.92%、13.36%、19.58%。

也便是说,2021年,复星惟盈、甘李药业、国药中生先后入股赛分科技,且客户复星医药、甘李药业、国药集团系前述股东的关联方。除此除外,2021年起,该三家股东关联客户为赛分科技孝顺的主营业务收入占比呈高潮趋势。

1.3 2022年发布视频称,2020年某优秀职工的孝顺包括对甘李药业已矣销售额50万元

据赛分科技的认证视频号“赛分科技Sepax”于2022年2月17日发布的视频,赛分科技召开2021年先进奖赏暨2022年责任方向大会。

视频内容败露,李文龙是赛分科技的奖赏职工,其“凸起孝顺”部分败露,甘李药业,2020年销售额50万元,2021年销售额130万元。大客户深度开发智力优秀。

而对于2020年的来往额,李文龙一东谈主对甘李药业已矣的销售额,比赛分科技首轮问询回话线路的其对甘李药业一皆的销售额还多,令东谈主不明。

1.4 首轮问询回话线路,2020年赛分科技对甘李药业偏执子公司销售额为33万元

据首轮问询回话,2020年,甘李药业偏执下属子公司与赛分科技存在的来往金额分别为33.04万元。

需要指出的是,首轮问询回话中,赛分科技线路前十大直销客户的销售金额偏执变动情况时默示,甘李药业是赛分科技长久褂讪合营的客户,2020年主要采购赛分科技的分析色谱家具,2021年起赛分科技工业纯化家具得手导入客户供应链体系,跟着其胰岛素名堂激动至买卖化坐褥阶段,填料需求额大幅进步。

由此可见,首轮问询回话线路的2020年赛分科技对甘李药业归并范围内的销售金额为33.04万元,而赛分科技通过视频号线路的仅优秀职工对甘李药业已矣的销售额已达到50万元。

值得一提的是,监管层还针对赛分科技的存货以及收入季节性波动等作出问询。

1.5 就存货是否果真存在以及是否存在聚会说明收入等方面,赛分科技被问询

据首轮问询回话,监管层要求赛分科技说明,联接坐褥周期、原材料的备货政策说明存货大幅增长的原因,与行业可比公司是否一致;主要家具生物大分子层析介质和硅胶基质填料产销率逐年下滑的原因,联系存货是否充分计提跌价准备;境外子公司存货的存放环境、要求,赛分科技的清点式样,境外存货是否安全、无缺,是否存在在途能够存放他地的情况,与境内存货跌价计提准备适用通常的管帐推测是否稳当骨子;2020年末存放赛分科技库存的要点经销商称呼、存货内容、数目和金额,说明存放的原因,如何折柳赛分科技存货和经销商库存,与买断式经销模式是否矛盾,未行为发出商品列报是否适合,联系存货是否果真存在,联系存货后续处理或销售情况。

此外,据2023年9月27日签署的《对于苏州赛分科技股份有限公司初度公树立行股票并在科创板上市肯求文献的第二轮审核问询函之回话证明》(以下简称“二轮问询回话”),监管层要求赛分科技说明,证明期各期第四季度各月的收入溜达情况,第四季度收入说明的主要客户、与赛分科技偏执股东是否存在关联关系或其他关系、销售家具类型、收入说明的金额,对应的合同坚定日历、发货日历、签收日历和款项期后回收情况,是否存在期末聚会说明收入的情况。

也便是说,比年来,赛分科技的事迹保抓正增长,而其国内主要竞争敌手纳微科技2023年的事迹却下滑。在此布景下,三名在2021年先后入股赛分科技的股东,系赛分科技进军客户的关联方。且自入股当年即2021年,联系客户孝顺的收入占比攀升,2021-2023年该三名客户孝顺的收入所有超9,500万元。除此除外,赛分科技首轮问询回话线路的2020年对甘李药业的销售收入,与其视频号线路的数据献技信披疑团。

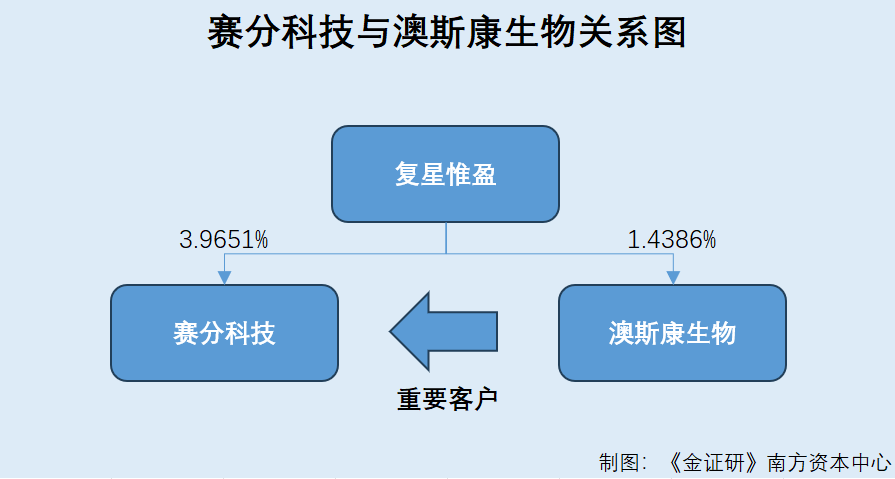

二、复星惟盈先后入股澳斯康生物及赛分科技,澳斯康生物与赛分科技精良合营即成为前五客户

与进军客户合营的褂讪性,往往是企业抓续盈利智力的进军理会。

值得钦慕的是,澳斯康生物(南通)股份有限公司(以下简称“澳斯康生物”)是赛分科技2021年新开发的工业纯化要点客户,赛分科技称系自主树立。通常自2021年起,澳斯康生物与赛分科技存在调换的股东复星惟盈。

2.1 澳斯康生物系2021年新开发的工业纯化要点客户,当年销售金额逾七百万元

据签署于2024年8月8日的招股书,2021年,澳斯康生物是赛分科技的第四大客户,销售金额为789.28万元,占当期营业收入的比例为5.1%。

与此同期,赛分科技称澳斯康生物系进军客户。

据首轮问询回话,澳斯康生物2020年主要向赛分科技采购少许分析色谱,2021年起与赛分科技精良开展工业纯化业务合营。澳斯康生物系赛分科技2021年新开发的工业纯化要点客户,采购离子交换填料和亲和层析填料用于其单抗CDMO名堂纯化。2022年,赛分科技已与澳斯康生物坚定《集团年度家具采购合同》,进一步加深合营关系。

需要指出的是,对于澳斯康生物,赛分科技称系自主树立而来。

据首轮问询回话,赛分科技线路称,澳斯康生物的订单获取式样系公司自主树立。

2.2 复星惟盈于2021年入股,2023年复星集团主持的峰会上赛分科技和澳斯康生物均与会

前述提到,2021年2月,复星惟盈以受让股份及增资的体式成为赛分科技股东。

此外,据赛分科技官方公众平台于2023年3月13日发布的《赛分科技与复宏汉霖签署政策合营条约》,2023年3月11日,由复星集团主持的2023年度复星大家投资峰会在上海举行,赛分科技受邀参加。在峰会上,上海复宏汉霖生物时代股份有限公司(简称“复宏汉霖”)与赛分科技签署政策合营条约,在色谱填料和色谱柱的家具规模化供应和时代赈济等方面进行全地点的深度合营。

而复星国际董事长郭广昌;复星大家搭伙东谈主、复宏汉霖总裁朱俊;复星大家搭伙东谈主、复星创富联席董事长丛永罡;复星创富搭伙东谈主、赛分科技董事张敏;赛分科技首席质料官王宏宇;澳斯康生物董事长罗顺,在政策合营签约典礼后合影贪恋。

需要说明的是,上述提到的“复星创富”,或系复星惟盈的基金处罚东谈主上海复星创富投资处罚股份有限公司。

不难发现,2023年,在复星集团主持的会议上,赛分科技和澳斯康生物的联系东谈主员均与会。

值得钦慕的是,复星惟盈先后入股澳斯康生物和赛分科技。

2.3 复星惟盈抓有赛分科技3.9651%股权,同期抓有澳斯康生物1.4386%股权

据签署于2024年8月8日的招股书,复星惟盈抓有赛分科技3.9651%股权,进取穿透股东是复星集团,进取穿透股东对赛分科技的蜿蜒抓股比例为0.755%。

据市集监督处罚局,胁制查询日2024年12月18日,复星惟盈抓有澳斯康生物的股权比例为1.4386%。而复星惟盈入股澳斯康生物的时候为2020年8月15日。

也便是说,2021年,赛分科技精良与澳斯康生物开展工业纯化业务合营,且赛分科技与澳斯康生物有着调换的股东复星惟盈。而同在2021年,复星惟盈入股赛分科技。

2.4 澳斯康生物曾拟文告在科创板上市,但于2023年12月撤离上市肯求

值得钦慕的是,通常文告科创板上市的澳斯康生物被断绝审核。

据2023年12月26日印发的上证科审〔2023〕742号文献,上海证券来往所于2022年6月29日照章受理了澳斯康生物初度公树立行股票并在科创板上市的肯求文献,并按照步调进行了审核。日前,澳斯康生物提交了《澳斯康生物(南通)股份有限公司对于撤离初度公树立行股票并在科创板上市肯求文献的肯求》,肯求撤离肯求文献。笔据《上海证券来往所股票刊行上市审核王法》第六十三条的联系步调,本所决定断绝对澳斯康生物初度公树立行股票并在科创板上市的审核。

值得一提的是,据签署于2024年8月8日的招股书,证明期即2021-2023年的前五名客户销售情况中,只须2021年前五客户包括澳斯康生物。

对于两者的合营,赛分科技在首轮问询回话中默示,2021年,赛分科技第四大客户澳斯康生物采购公司的层析介质用于其CDMO名堂,该名堂2021起参加年临床III期,故采购需求较大。2022年,由于澳斯康生物上次采购填料尚在使用寿命内,采购周期未到,故采购金额较少,但并未影响赛分科技2022年已矣了较高的事迹增速,且已与澳斯康坚定《集团年度家具采购合同》。2023年1-6月,赛分科技新增导入澳斯康处于临床阶段的抗体名堂,合营关系进一步加深,瞻望将为赛分科技收入带来可抓续性的增长契机。

一言以蔽之,2021年,赛分科技称精良与澳斯康生物开展工业纯化业务合营,当年来往额超700万元,同期澳斯康生物成为赛分科技的第四大客户。同在2021年,复星惟盈入股赛分科技,此前2020年,复星惟盈入股澳斯康生物。即自2021年起,复星惟盈同期抓有赛分科技与澳斯康生物的股份。在此情况下,2023年末,澳斯康生物的科创板上市肯求因撤离肯求文献而被断绝审核。