让不懂建站的用户快速建站,让会建站的提高建站效率!

说下红利指数增强基金,

富国中证红利指数增强,建设以来涨了376.03%,跑输“中证红利全收益(包含分成的中证红利指数)”55个点。

西部利得国企红利指数增强,

前几年发达挺好的,但这几年显然跑输“中证国企红利全收益”。

这两只红利指数增强基金为什么跑不赢指数呢?

01

富国中证红利指数增强

从逾额收益的角度找找原因。

绿线是“富国中证红利指数增强”相对“中证红利全收益”的逾额收益。

也不是一直跑输,而是周期性的,这几年跑赢,那几年跑输,2021年春节后握续跑输。

况兼仔细看划定的话,牛市中,指数增强基金时常是跑输的。

2009年、2014-2015年、2019年头,这几次相比大的行情中,指数增强基金都是跑输的。

还有2021年春节后,固然大盘向下,但红利却走出了牛市,红利指数增强基金接续跑输红利指数。

熊市中,指数增强基金更容易跑赢。

2010-2012年、2015年下半年、2018年,红利指数下落的那几波,指数增强基金都能跑赢红利指数。

背后的原因,

一是因为公募基金司理的群体性活动。

再看这张图,

红线,即是刚才“富国中证红利指数增强”相对“中证红利全收益”的逾额收益。

蓝线,是“偏股搀杂型基金指数”相对“300收益”的逾额收益,不错团结为主动权利基金相对指数的平均收益。

两者变动标的基本换取,但幅度永逝较大。

主动权利基金相对沪深300有逾额收益的时辰,红利指数增强基金也能跑赢红利指数。

反之,主动权利基金跑输沪深300的时辰,红利指数增强基金也会跑输红利指数。

说到底,

从因子的角度归纳,公募基金逾额收益主要来源于在质地、价值、成长等几个因子上的超配,主动基金通过这么作念取得逾额收益,指数增强基金亦然访佛的作念法。

二是仓位。

指数莫得仓位的倡导,恒久满仓。

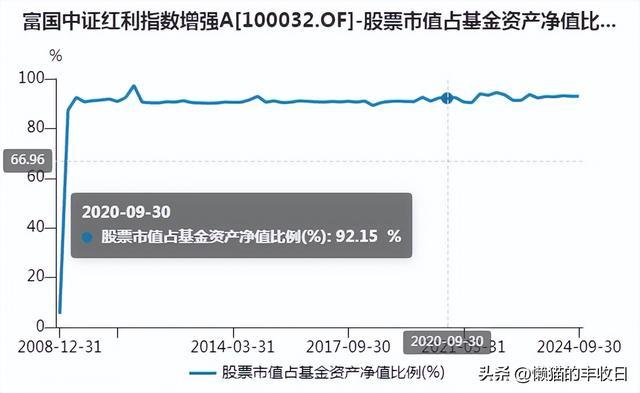

“富国中证红利指数增强”不择时,平均仓位约92%,差了8个点。在一个耐久轰动进取的行情中,仓位差8个点,收益要打92折。

三是费率。

基金还有管制费、托管费等用度。

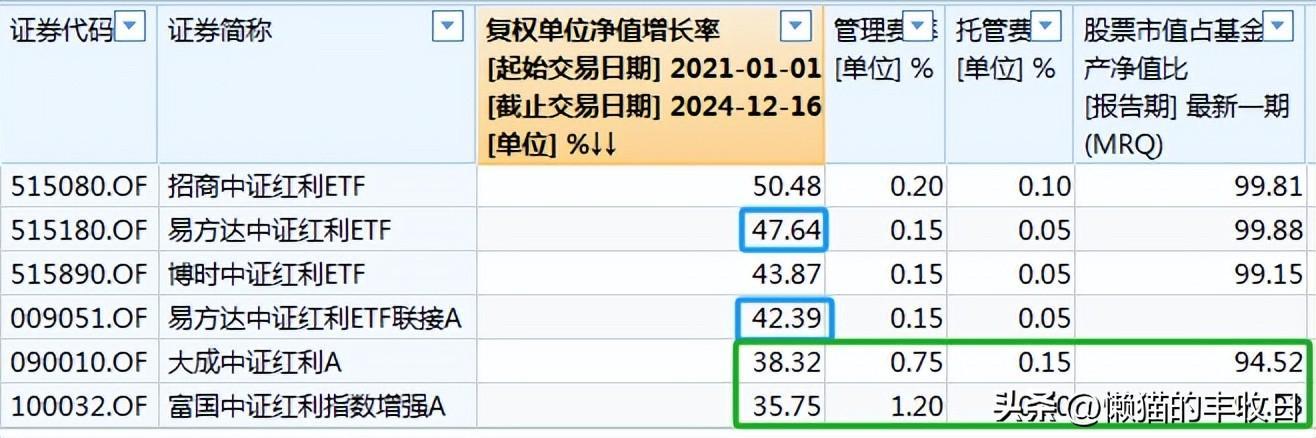

“富国中证红利指数增强”,管制费收1.2%/年,托管费收0.2%/年,盘算1.4%/年。

著作开端也说了,

建设16年,“富国中证红利指数增强”跑输“中证红利全收益”55个百分点,平均每年跑输0.8个百分点。

咱们看到的基金收益都是扣费后的收益,能得手的收益。把1.4%/年的管制费、托管费加且归,“富国中证红利指数增强”其实有跑赢“中证红利全收益”,但跑赢幅度不大,被基金收费对消了。

另外,从追踪中证红利指数的几只基金发达上,也能看出“费率、仓位”对基金收益的影响。

易方达中证红利ETF,满仓股票,2021年以来涨了47.64%,和指数收益接近。

易方达中证红利ETF都集A,95%的钞票投向了“易方达中证红利ETF”,因为仓位不够,基金收益差了5个点。

还有富国、大成的2只,收费高、仓位也不够,收益要再低一些。

02

西部利得国企红利指数增强

这只基金由盛丰衍管制,在2022年9月之前相对“中证国企红利全收益”有显然、剖判逾额收益。

2022年9月后,都备反了过来,逾额收益一谈下滑。

荒谬是2022年10月到2023年9月(红框),“中证国企红利全收益”涨了13.93%,“西部利得国企红利指数增强”却跌了0.9%,跑输快要15个百分点。

原因主要出咫尺握仓上,

其时市集格调发生了显然调度,资金追赶高股息,红利格调走强,而盛丰衍没那么偏红利,发达出来一定的不符合性。

以对银行的握仓为例,

这是2023年上半年“中证国企红利”对银行的握仓,

不少是国有大行,2023年上半年高股息走强后,国有大行发达亮眼,“中证国企红利”握有的银行股平均涨了6.21%。

这是“西部利得国企红利指数增强”2023年半年报中握有的银行股,以城商行、股份活动主,2023年上半年平均跌了6.77%。

固然都是银行股,但里面走出了分化,盛丰衍的收益因此受到影响。

再看最新握仓,

农行、中行、工行、交行,盛丰衍的握仓也还是切到高股息标的,本年3月后相对指数就没再跑输那么多。

03

浙商港股通中华预期高股息指数增强

还有浙商中华预期高股息率,

指数重仓地产、地产链,2022年以来的发达并不好。不算分成,跌了27.79%,算上分成,也跌了8.93%。

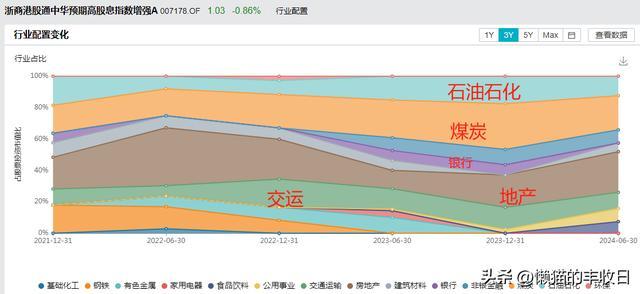

追踪它的指数增强基金是“浙商港股通中华预期高股息指数增强”,2022年后也跑输了指数,本年6-9月还严重跑输。

原因是对银行委果立不够。

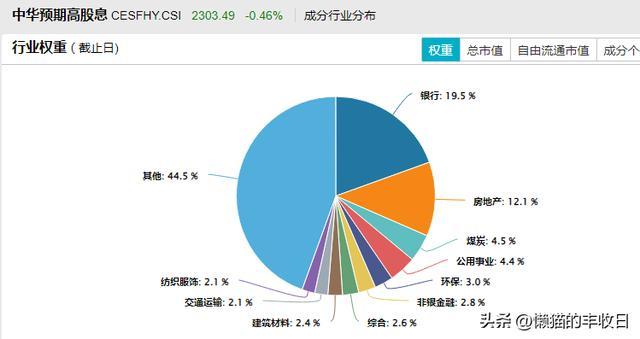

在指数中,银行是第一大权重行业,占比19.5%。

但在指数增强基金中,占比不错忽略不计。

免责声明:著作本色仅供参考,不组成投资提倡