让不懂建站的用户快速建站,让会建站的提高建站效率!

新能源助推了无数的锂电供应商走向巅峰,其中的比亚迪、宁德时期齐是最大的受益者,而看成耗尽电子行业不行或缺的原材料,稀土永磁材料亦然其中的中枢供应链。凡是变频家电、节能电机,齐是该产业链主要的供货对象,掌捏稀土永磁中枢技能的加工企业,也就成为了手机、电脑、工业机器东说念主等高技术规模热切的一环,若是领有有余的稀缺性壁垒,这么的企业天然即是东说念主东说念主趋之若鹜的对象,成漫空间和后劲也就了然于目。

凡是一个在行业占有热切地位的企业,总会难以逃离成本和阛阓的追逐,就像堪称稀土永磁隐形冠军的英想特,在历程一年多的IPO肯求和有关事宜的审核后,行将认真运转上市活动,跟着股票刊行在即,这家耗尽类电子产业的巨头也受到各界的矜恤,然则否值得看好,许多东说念主其实齐没底。毕竟,不是专科东说念主士,抵耗尽类电子的供应链并不了解,对此持有疑问,也就理所天然。

因此,在认真IPO只差官宣之前,年入跳跃10亿的英想特加冕”稀土永磁第一股”,是否值得看好?也让它存在不小的争议,布满颇为玄妙的颜色。

争议之一:太过依赖苹果

无人不晓,一个苹果公司不仅供养了许多产业链,也给它的供应商带来了许多商机,创造了娴雅的利润,从提供芯片的台积电,到各个产业链上的立讯精密、京东方、天马微电子、日蟾光等,尤其像一些靠苹果产物大卖的企业,确实是靠给苹果供货赚得盆满钵满,这其中就有饱受争议的英想特。

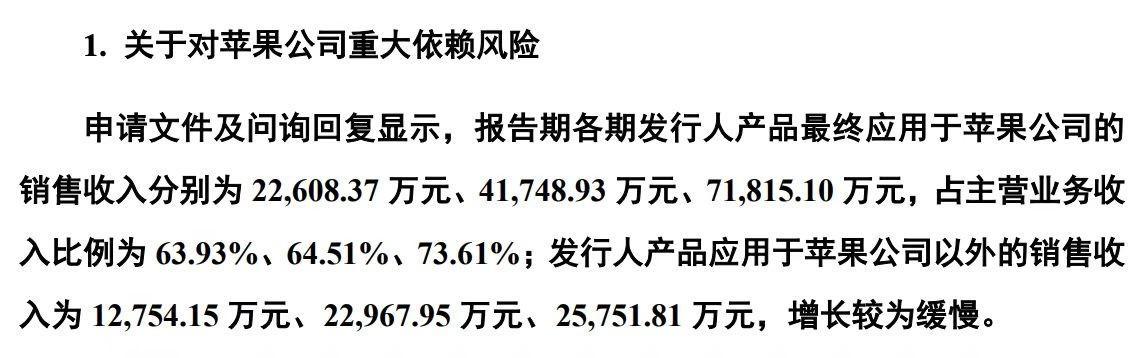

可能在认真向深交所提交IPO肯求之前,许多东说念主齐不知说念这家公司,毕竟,它主营稀土永磁材料,功绩方面还出现过不同进度的转念,并不是那种一刹崛起、然后雕悍助长的企业。在2021年-2024年3月份的4年间,营收别离为6.70亿元、11.34亿元、9.52亿元、2.36亿元,2019年算是迸发期的爆发式增长,但到了2022年达到岑岭后,一刹出现下滑,遭受耗尽电子行业集体下千里,净利润也因此备受质疑。而这一切的着力,最大的原因果然是客户过于围聚,尤其依赖苹果。

在英想特的营收结构中,来自于苹果末端产物的收入别离占据了64.51%、73.61%、71.01%和71.50%,太过单一的依赖给苹果供货,简直是悉数“果链”中最为严重的企业之一。

如斯“看苹果颜色”,一朝到了2025年苹果完全使用再生稀土元素,能够上游供应商出现新的变动,英想特就得濒临谋利双降的不利场合,再行寻找新的业务增长点来篡改时弊。

争议之二:翻新乏力,功绩停滞

任何一个企业,要想有前进的能源,就必须有络续的翻新和区别于同质化的产物问世,在这方面,英想特显着是分歧格的,翻新乏力一直是其难以心事的短板。短少翻新可能导致被其他竞争者追逐,也有可能让功绩增长停滞,这齐是必须濒临的场合。

换个说法,让投资者和阛阓齐短少信心的主要原因,天然照旧过于依赖苹果带来的隐患,这在近几年的功绩证实中早已一览无遗,分外显着。2021年-2022年营收也曾增长高达69.14%,但而后的2023年因为主要的供货对象功绩出现下滑,英想特的收入也因此减少了16.04%,这种十分局限的依赖性,一方面是无法解脱单一的坐蓐形状;另外一方面,天然是学问产权存在短板,自主翻新身手不及,天然就会斥逐其向更平常的规模发展,面向更多有潜在需求的客户。

争议之三:上市后的长进休戚各半

一经得手通过IPO肯求和审核,股票刊行价钱为22.36元\股,刻下的市值仅为19.44亿,刊行市盈率21.63倍,远低于行业市盈率41.07倍的平均值,关连到2023年净利润着落30.58%,这个估值偏低也在根由之中。这也成见抵抗稳导致的功绩转念,天然2024年功绩有所回升,况兼当今手捏巨额订单,前三季度的契约欠债比上一年加多了29000%,但后续能否一举解脱研发不及、短少翻新的制约,需要看上市后的证实。

明明盈利身手齐比其他同业强,稀土材料全体的价钱也处于高潮的势头,但围绕自己存在的问题和争议从未拒绝过,质疑和波动就像阛阓的变化雷同雄起雌伏,连英想特我方也相识到只好向汽车、工业电机、机器东说念主等稀土材料其他下流高附加值的产物线拓展,身手确保公司在繁密竞争者中脱颖而出,透顶扭转时弊。

有可能借着上市得手的机会,英想特将召募的资金用在高端磁材及组件扩产上,在补助研发力的情况下,找到新的增长点,和“稀土永磁第一股”的名头实至名归,从而得到愈加浩荡的发展空间。